Når det kommer til e-handel, er din virksomheds hjerteslag et problemfrit online betalingssystem. Men midt i den digitale buzz kan falske overbevisninger om onlinebetalinger holde handlende tilbage fra fuldt ud at udnytte deres magt. For den kyndige købmand er det afgørende at fjerne disse misforståelser for at være foran i det konkurrenceprægede spil onlinehandel. Vi er her for at sætte rekorden lige og bevæbne dig med viden til at guide din online betalingsstrategi mod vækst.

Hvorfor skal du være på vagt over for disse myter? Fordi dine forretningsbeslutninger altid skal være baseret på korrekte data, hentet fra velrenommerede forretninger. Ellers løber du risici såsom at begrænse din virksomheds rækkevidde, standse dens vækstvej eller endnu værre, at miste kundernes tillid.

Lad os dykke ned i de mest udbredte falske oplysninger om onlinebetalinger og se, hvad der er fakta, og hvad der er fiktion.

Myte 1: Onlinebetalinger er ikke sikre

Virkeligheden:

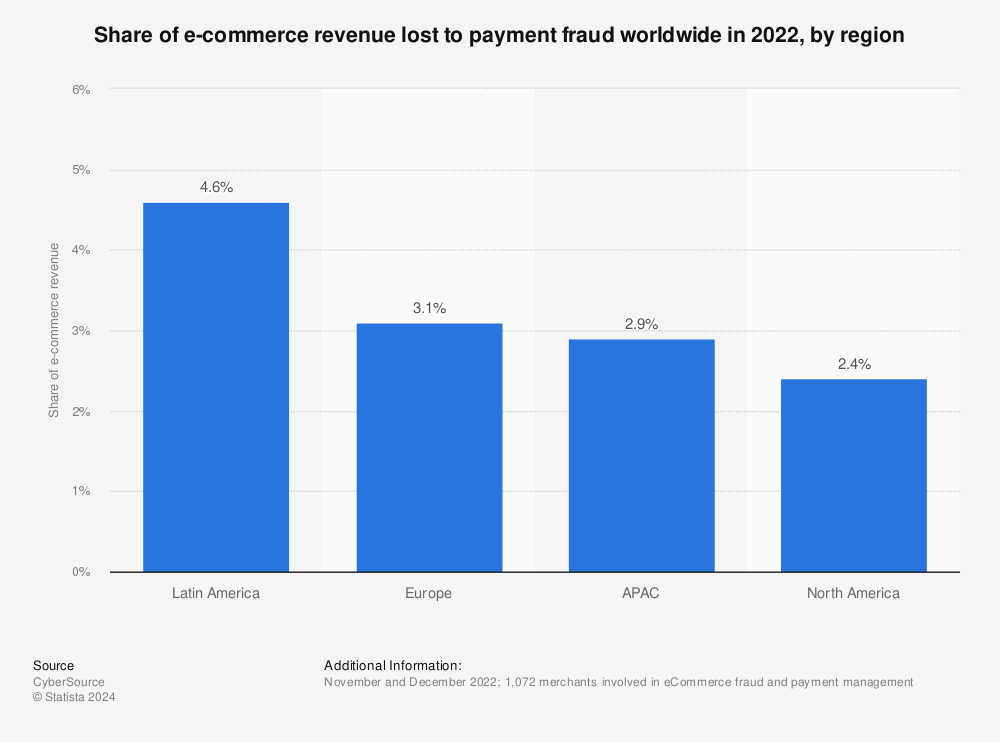

Online sikkerhed er en gyldig bekymring for både handlende og kunder, men det er ikke en barriere. Udbredelsen af nyheder om potentielt svindel med digitale betalinger har været stigende år for år, da ondsindede aktører diversificerer deres muligheder for at begå svindel, men det gør ikke onlinetransaktioner i sig selv usikre. Virkeligheden er, at robuste betalingsgateways anvender state-of-the-art kryptering, tokenisering og svindelovervågning, der gør onlinetransaktioner lige så sikre eller endnu mere sikre end traditionelle metoder.

Betalingsudbydere og forhandlere i regioner over hele verden tager betydelige fremskridt med at bekæmpe tab, der tilskrives sikkerhedsproblemer. Og tallene bakker op om denne udvikling. For nylig rapporterede online-købmænd fra fire verdensregioner taber lige over gennemsnitligt 3 % af omsætningen til betalingssvig.

Kilde: Statista

Løsningen:

For ro i sindet skal du vælge en betalingsudbyder, der er PCI DSS-kompatibel, som 2Checkout-platformen. Hold øje med dem, der tilbyder krypteringsprotokoller og tokenisering, som erstatter følsomme data med ikke-dechifrerbare værdier, hvilket drastisk reducerer risikoen for et databrud.

Myte 2: Onlinebetalinger er komplicerede at konfigurere

Virkeligheden:

Tiden med komplekse integrationer er forbi. Ikke længe siden online sælgere med en begrænset portefølje af produkter, der bruges til at foretrække ruten af udvikle deres egne digitale handelsløsninger internt. BYOS (Built-Your-Own-Solution) stakke er dog blevet mindre tiltalende, da omkostningerne og indsatsen ved at integrere proprietær software med eksterne løsninger nåede nye niveauer af kompleksitet.

I dag er avancerede API'er, mobile SDK'er og nøglefærdige løsninger har forenklet opsætningsprocessen, hvilket sikrer, at onlinebetalinger kan være klar til at gå på en brøkdel af den tid, du kunne forvente. Samtidig har købmænd, der udnytter digitale handelsplatforme og populære indkøbskurve som Shopify, Magento eller WooCommerce, nu færdiglavede plugin-løsninger tilgængelige, som forenkler processen med at acceptere betalinger til et 2-3-trins integrationsflow.

Løsningen:

Udnyt ekspertisen fra etablerede betalingsudbydere, der tilbyder out-of-the-box løsninger, der kan integreres problemfrit med din e-handelsplatform, hvilket sparer dig værdifuld tid og ressourcer. Vælg udbydere med hyldefunktioner, der er let tilgængelige og ikke kræver ekstra integration eller ekstra omkostninger. 2Checkout platformen kan for eksempel nemt integreres med over 120 indkøbskurve tilgængelig på markedet, hvilket gør det muligt for sælgere problemfrit at acceptere betalinger. Derudover er løsningsfunktionerne let tilgængelige i handlendes dashboard, hvilket ikke kræver ekstra opsætning eller udviklingsarbejde.

Myte 3: Onlinebetalinger er dyre

Virkeligheden:

Der er en forestilling om, at med bekvemmeligheden og den robuste sikkerhed ved onlinebetalinger kommer en stor pris. Mens det er rigtigt betalingsbehandling medfører omkostninger, har landskabet af onlinebetalingsgebyrer diversificeret sig for at tilbyde mere omkostningseffektive muligheder for handlende.

I dagens verden tilbyder mange betalingsudbydere konkurrencedygtige prisplaner, herunder priser baseret på salgsmængder og ingen skjulte omkostninger. Hos de fleste udbydere betaler onlinesælgere simpelthen for vellykkede transaktioner i procenter af den behandlede sum.

Kilde: Freepik

Selvom det er rigtigt, at kortordninger i sig selv ofte er det under lup for at genoverveje deres prissætningstilgang, har handlende med succes lobbyet for optimerede omkostningsstrukturer. Så selvom du måske har hørt, at omkostningerne til onlinebehandling er høje, er dette ikke tilfældet.

Denne type falske påstande er blevet luftet af dem, der sammenligner online transaktionsomkostninger med dem for betalinger i butikken. I tilfældet med førstnævnte får du dog meget mere for dit honorar: forbedrede sikkerhedsfunktioner såsom AVS (Address Verification Services) eller CVV-checks, eller CX-funktioner som f.eks. lagring af betalingsoplysninger til fremtidig bekvemmelighed.

Løsningen:

Tag en kalkuleret tilgang til betalingsomkostninger og lav dit hjemmearbejde. Sammenlign gebyrstrukturer og, vigtigst af alt, overvej investeringsafkastet. En god betalingsudbyder vil tilbyde en klar prismodel, der stemmer overens med dine forretningsmål, med klare omkostningsfordelinger og ingen skjulte gebyrer.

Stadig ikke sikker på, hvor du skal starte? Gennemgå vores liste over 12 spørgsmål, du bør vurdere potentielle e-handelsudbydere på og afvej dine muligheder.

Myte 4: Kunder foretrækker kontantbetalinger

Virkeligheden:

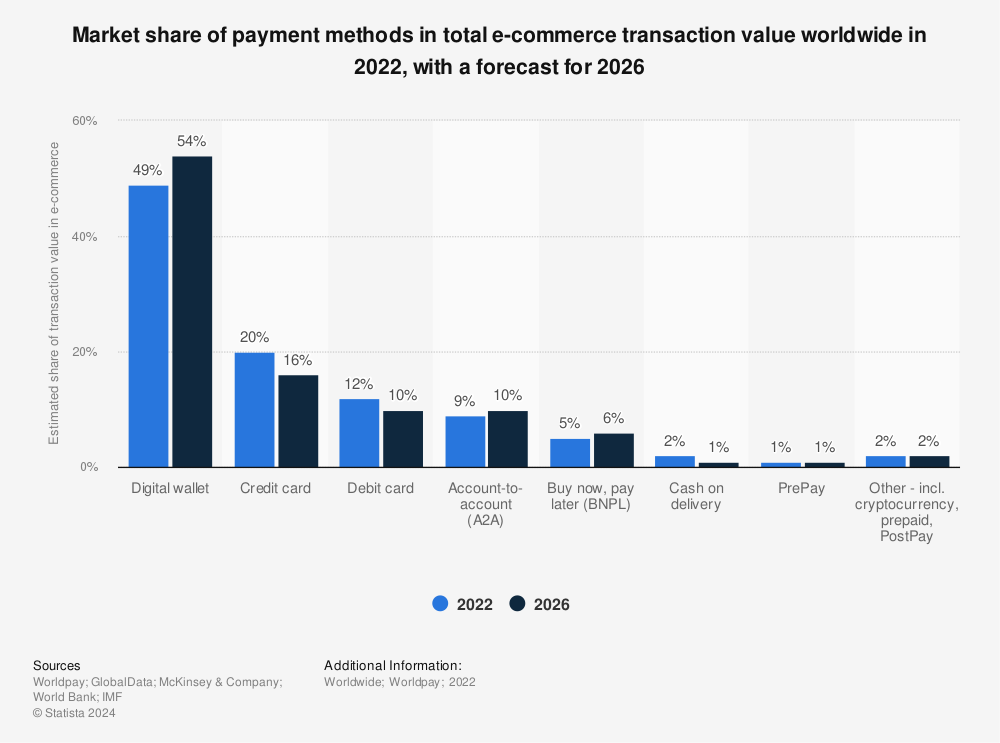

Den moderne kunde higer efter bekvemmelighed. Det er let at tro, at kimen af mønter eller krøllen af sedler er den universelle lyd af salgstilfredshed, men de nuværende tendenser i forbrugeradfærd tyder på, at digitale tegnebøger hurtigt er ved at blive de nye foretrukne lommer. Med fremkomsten af alternative betalingsmetoder, abonnementstjenester og nye muligheder for levering og opfyldelse, er tendensen uigenkaldeligt ved at vende mod digitale betalingsmetoder.

For at sætte tingene i perspektiv var mere end halvdelen af verdens e-handelstransaktioner afsluttet med digitale tegnebøger i 2022. Hvor er kontanter i ligningen? Med kun 2 % af forbrugernes præference for onlineforbrug og forventes at fortsætte med at falde, har denne myte ingen gyldighed, uanset hvordan vi ser på problemet.

Kilde: Statista

Løsningen:

Vær på forkant med kundetrends ved at tilbyde en bred vifte af betalingsmuligheder, der imødekommer forskellige præferencer, herunder populære digitale tegnebøger, mobile betalingsløsninger og et lokalt favoriseret udvalg af kort.

Sælger du i mere end ét land? Vælg en betalingsudbyder, der har en omfattende portefølje af accepterede betalingsmetoder. Med 2Checkout-platformen kan handlende acceptere transaktioner i 50+ forskellige betalingsmetoder og APM'er, for en virkelig lokaliseret shopperoplevelse.

Myte 5: Det tager lang tid, og det er dyrt at skifte til en ny betalingsudbyder

Virkeligheden:

Overgangen til en ny betalingsudbyder opfattes ofte som en skræmmende opgave, men i virkeligheden kan det være en hurtig, problemfri proces, der bringer betydelige fordele til virksomhederne. Med den rette forberedelse og support, og når du følger et foruddefineret migrationsflow, kan skiftet foretages problemfrit, hvilket minimerer driftsforstyrrelser.

Hvad får forhandlere til at skifte betalingsudbyder? Ofte handler det om at overvinde nuværende begrænsninger. De har måske ikke alle de nødvendige muligheder for at skalere, eller de har måske vokset ud af den oprindelige betalingsudbyder. Andre gange er at skifte udbyder en strategisk beslutning, der kan resultere i langsigtede omkostningsbesparelser ved at tilbyde mere konkurrencedygtige transaktionsgebyrer og bedre servicevilkår.

Beslutningen om en ny udbyder kan indeholde en række funktioner designet til at forbedre kundeoplevelsen, såsom hurtigere behandlingstider, flere betalingsmuligheder og forbedrede sikkerhedsforanstaltninger. Hos markedsledende udbydere er overgangen normalt en hurtig, nøje beregnet og problemfri proces, som ofte afsluttes i løbet af få dage eller uger.

Løsningen:

Vælg en betalingsudbyder, der tilbyder dedikeret support i overgangsfasen, hvilket sikrer minimal afbrydelse og et hurtigt skifte, der både er økonomisk rentabelt og driftseffektivt. 2Checkout har en grundig proces på plads til migrering af følsomme data – dedikerede teams hjælper med at komme ombord på nye forhandlere, mens flere forretningsmålinger overvåges under hele migreringsprocessen.

Myte 6: Du kan ikke ændre din betalingsmonetiseringsmodel

Virkeligheden:

Moderne betalingsudbydere er designet med alsidighed i deres kerne og imødekommer de skiftende behov hos virksomheder på et dynamisk marked. Denne fleksibilitet er især tydelig i den række af partnerskabsmodeller, de tilbyder, som nemt kan tilpasses forskellige salgsstrategier. Så hvis du har hørt information som "Når du har tilmeldt dig en betalingsudbyder, er du låst fast i en bestemt salgsmodel", skal du vide, at dette ikke længere er tilfældet.

For det første kan købmænd med moderne betalingsudbydere sælge engangs-, tilbagevendende eller en hvilken som helst kombination mellem de to i tilpasningsdygtige flows. For virksomheder, der fokuserer på at sælge engangsvarer, muliggør disse udbydere ligetil, sikre transaktioner, der beroliger både sælgeren og køberen. På den anden side, virksomheder, der sigter mod at etablere en stabil indkomst igennem abonnementsbaserede tjenester drage fordel af betalingsløsninger, der understøtter tilbagevendende fakturering, automatiske fornyelser og nem administration af kundeabonnementer. Alt-i-én-platforme kan understøtte begge disse flows, hvilket sikrer, at uanset om en virksomhed ønsker at sælge håndlavede varer, digitalt indhold eller adgang til en løbende service, så er der en betalingsmodel, der passer under samme tag.

Top of the range betalingsudbydere giver i dag også handlende mulighed for at opdatere deres indtægtsgenereringsmodeller, efterhånden som forretningsbehov udvikler sig. Når de indgår i partnerskab med en sådan platform, kan en købmand, der tidligere har solgt livstidslicenser, for eksempel ubesværet skifte til at sælge månedlige eller kvartalsvise abonnementer for sine produkter og tjenester. Et andet aspekt af løsningsfleksibilitet, når det kommer til indtægtsgenerering, omfatter også salg ud over en virksomheds eget websted. Den rigtige betalingspartner vil gøre det muligt for sælgere problemfrit også at implementere betalinger til deres mobilapps, uden at det er nødvendigt at anskaffe sig en ekstra løsning.

Ved at imødekomme forskellige forretningsbehov letter moderne betalingsudbydere ikke kun mere smidige operationer, men giver også virksomheder mulighed for at udforske nye indtægtsstrømme og vækststrategier uden at være begrænset af deres betalingsbehandlingssystem.

Løsningen:

Samarbejd med en betalingsudbyder, der forstår din branche og tilbyder fleksible, fremtidssikre indtægtsmodeller, der understøtter dine specifikke forretningsmål, uanset hvordan de udvikler sig.

Konklusion

Som konklusion er onlinebetalinger ikke de komplekse, stive, dyre og usikre processer, som nogle myter gør dem til. Ved at holde sig informeret og vælge de rigtige betalingspartnere kan forhandlere frigøre det fulde potentiale af deres e-handelsaktiviteter og sikre, at de ikke holdes tilbage af forældede overbevisninger. Det er tid til at tage kontrol, og den rigtige betalingsudbyder kan være den game-changer, din virksomhed har brug for. Opdag, hvordan 2Checkout-platformen kan være din vækstpartner med dets brede udvalg af økosystem, der imødekommer alle dine mål – læs dette materiale for at få en primer om vores løsning og dens indtægtsskaleringsmuligheder.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://blog.2checkout.com/debunking-myths-about-online-payments/