Die Welt braucht mehr Flexibilität. Weltweit bricht der Zubau von Strom aus erneuerbaren Energien Rekorde, doch der Ausgleich dieses neuen Angebots bereitet den Systembetreibern große Probleme. Die Unterbrechung erneuerbarer Energien führt zu Problemen bei der Aufrechterhaltung der Netzfrequenz – die in den meisten westlichen Ländern auf 56–605 Hz liegt – und der Trägheit. Unterdessen ist der Aufbau einer neuen Netzinfrastruktur aufgrund von Zugangsbeschränkungen zu Land und Engpässen in der Lieferkette nahezu unmöglich. Neue Lastzentren wie Elektrofahrzeuge und Wärmepumpen erhöhen die Belastung des Netzes zusätzlich.

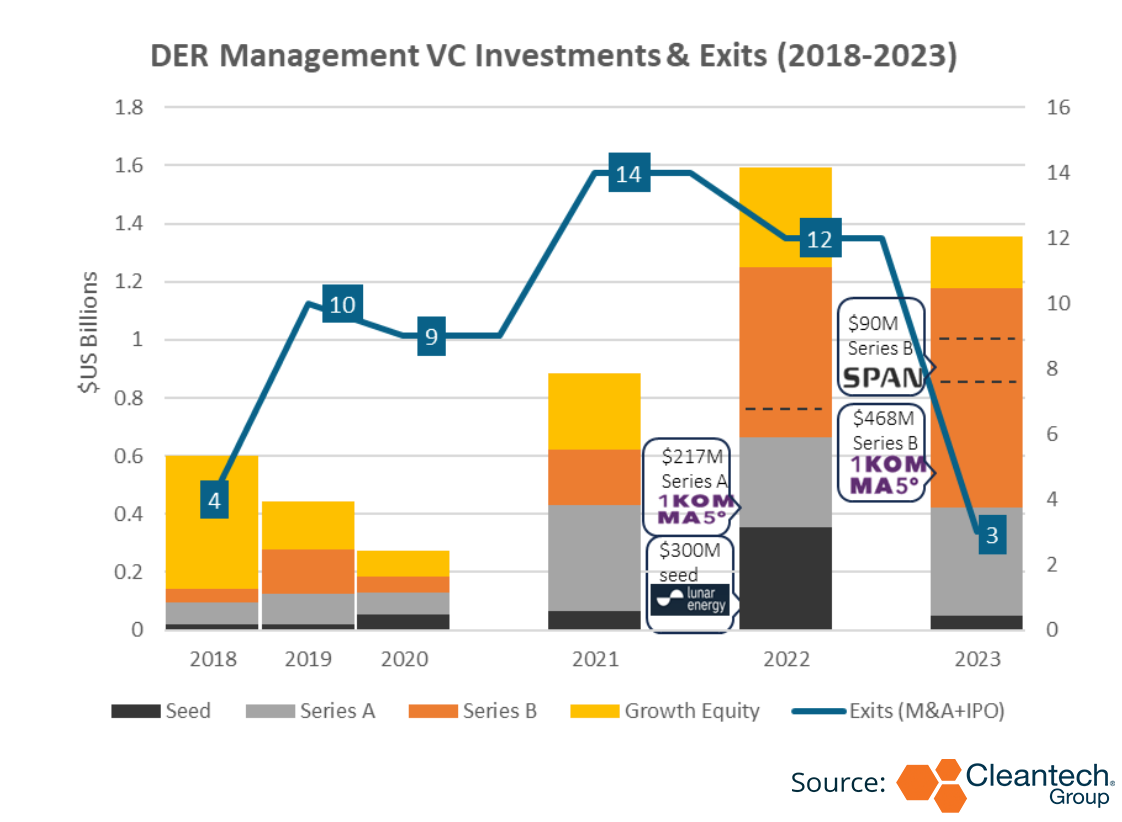

Trotz des steigenden Bedarfs an Flexibilität stagniert die Innovation, da es den Softwareanbietern gelungen ist, die Vorschriften zu umgehen. Zahlen zu Risiko- und Wachstumsinvestitionen zeigen, dass Flexibilitätsinvestitionen im Jahr 2023 stark zurückgegangen sind und lediglich 338 Millionen US-Dollar investiert wurden. Auch die Zahl der Ausstiege und Börsengänge (IPOs) ist stark zurückgegangen, und der Ausstieg ist nicht mehr so einfach wie früher – Shell hat nach Käufern für Sonnen gesucht, einen intelligenten Energiespeicher und ein virtuelles Kraftwerk, das es erst 2019 gekauft hat. seit September 2023. Mehrere Risikokapitalgeber haben in Primärinterviews mit der Cleantech Group erklärt, dass sie sich derzeit aus dem Flexibilitätsbereich zurückziehen.

Das ist weit entfernt von dem, was noch vor ein paar Jahren der Fall war. In den Jahren 2021 und 2022 verzeichnete die Cleantech Group eine Rekordinvestition von 1.48 Milliarden US-Dollar in dezentrale Energiemanagementlösungen. Dazu gehörten die Aggregation von Angebot und Nachfrage und mehr. Als die Zinssätze im Jahr 2022 anstiegen, waren digitale Technologien eine niedrig hängende Frucht für Risikokapital, die durch die geringen erforderlichen Investitionsausgaben zur Skalierung der Technologie und das damit geringere Risiko, „As-a-Service“-Modelle, die Kunden binden, sowie einfachere Wege für attraktiv gemacht wurden Ausgänge. Unternehmen mögen den Demand-Response-Aggregator Voltus sammelte 31 Millionen US-Dollar an Wachstumskapital, während VPP und DER-Aggregator AutoGrid hat 85 Millionen US-Dollar an Wachstumskapital eingesammelt. Die Nachfrage nach vermögensschonenden und renditestarken Softwarelösungen stieg rasant.

Es gab eine deutliche Abkehr von Investitionen in DER-Verwaltungssoftware hin zu stärker hardwarelastigen integrierten Anbietern. Sogar etablierte Akteure wie der lokale Flexibilitätsmarktplatz Piclo und Marktplatz Springen haben im Jahr 2023 relativ kleine Runden eingesammelt. Leap hat in zwei Runden der Serie B 14 Millionen Dollar eingesammelt, während Piclo in einer Runde der Serie B 10 Millionen Dollar eingesammelt hat.

Im Vergleich: Anbieter von intelligenter Heimhardware Mondenergie kam 2023 aus der Tarnung und sammelte 300 Millionen US-Dollar in einer Seed-Runde. One-Stop-Shops, Unternehmen, die sowohl Software als auch Hardware integrieren und ein Paket aus Solar-PV-, Speicher- und Energiemanagementsystemen verkaufen, wie z 1Komma5, Spannweite und Mond- können auch Flexibilität bieten, aber das ist nicht ihr Hauptgeschäftsmodell.

Dennoch besteht nach wie vor ein dringender Bedarf an mehr Flexibilität. Die Verteilnetzbetreiber im Vereinigten Königreich geben an, dass sie immer nur bis zu 50 % der Flexibilität sicherstellen können, die sie an einem bestimmten Ort benötigen.

Software bewegt sich schnell, Richtlinien bewegen sich langsam

Ein gutes Beispiel ist das FERC 2222-Mandat. Trotz der Entscheidung der FERC, dass die Mitgliedsstaaten mehr DER im Netzmanagement ermöglichen sollen, haben nur wenige Staaten greifbare Fortschritte gemacht. Auch in Europa ist das Bild gemischt. Britische Übertragungsnetzbetreiber und Regulierungsbehörden haben große Anstrengungen unternommen, um DER in das Energiemanagement zu integrieren, einschließlich Vertragsflexibilität auf lokaler Ebene. Auf dem europäischen Festland erlauben nur eine Handvoll Länder eine DER-Beteiligung an der Netzflexibilität, vor allem weil die Übertragungsnetzbetreiber nach einem CAPEX- und nicht nach einem TOTEX-Regime arbeiten und sich daher hauptsächlich auf Kapitalinvestitionen konzentrieren, um Renditen zu erzielen.

In Regionen, in denen Flexibilität erlaubt ist, macht sie bereits einen spürbaren Unterschied. Im Dezember 2023 stürzte die 2-GW-IFA-Stromleitung zwischen Frankreich und Großbritannien ab und verlor die Hälfte ihrer Leistung. Als Reaktion darauf konnte ein britischer Energieversorger, Octopus, 400 MW Batterien mobilisieren, um einen Teil des Ausfalls auszugleichen. Im Winter 2022 konnte das Vereinigte Königreich auf 4 GW flexibler Ressourcen zurückgreifen.

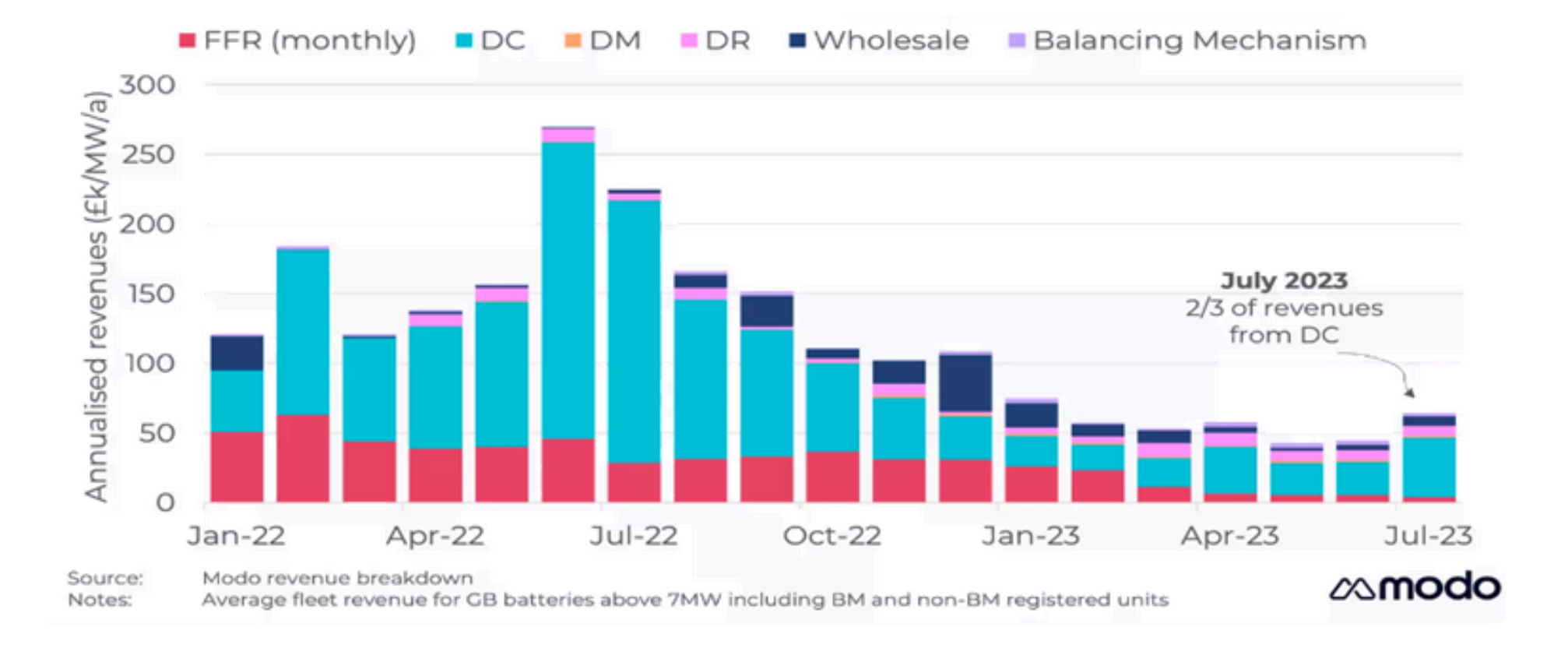

Verteilte Batterieanlagen haben in einer Reihe europäischer Länder auch maßgeblich zur Aufrechterhaltung der Netzstabilität beigetragen, bis hin zum Instrument der Frequenzeindämmungsreserve (FCR), das Anlagen entschädigt, die im Falle eines Ausfalls in weniger als 30 Sekunden hochfahren können. In Regionen mit hoher Batterieverbreitung sinken die FCR-Preise jedoch.

Bestehende Innovatoren arbeiten bereits mit Regulierungsbehörden zusammen, um mehr Flexibilität in neuen Regionen zu schaffen, was den Markteintritt für Neueinsteiger erschwert. Leap arbeitete mit der kalifornischen ISO CAISO an der neuen Demand Side Grid Support (DSGS), um mehr Batterie-Asset-Grid-Dienste einzubeziehen. Piclo kooperiert bereits mit vier von sechs Übertragungsnetzbetreibern im Vereinigten Königreich und arbeitet mit Übertragungsnetzbetreibern aus Litauen, Portugal, Italien und Irland zusammen, um in diesen Regionen neue Flexibilität zu schaffen. estnisch Sicherungskasten arbeitet an einem Pilotprojekt auf dem dänischen Markt.

Es gibt bereits Softwarelösungen, die alles tun, was erforderlich ist, um einem Übertragungs- oder Verteilungsnetz im bestehenden Rahmen mehr Flexibilität auf der Angebots-/Nachfrageseite zu verleihen. Dies und die Tatsache, dass Innovatoren, die diese Software entwickelt haben, aktiv mit den Regulierungsbehörden zusammenarbeiten, um mehr Flexibilität zu ermöglichen, erschweren den Eintritt neuer Anbieter in diesen sehr wettbewerbsintensiven Bereich.

Die Cleantech Group zählt derzeit 177 DER-Verwaltungsgesellschaften in der Welt i3-Datenbank. Wenn man bedenkt, welche Fortschritte die etablierten Betreiber in diesem Bereich gemacht haben und wie wenige Märkte eine DER-Beteiligung am Netzmanagement zulassen, ist es wahrscheinlich, dass wir eine weitere Konsolidierung erleben werden. Viele der Innovatoren werden über proprietäre Software verfügen, die für Versorgungsunternehmen attraktiv sein wird, aber für neue reine DER-Verwaltungsunternehmen schließt sich das Zeitfenster schnell.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.cleantech.com/flexibility-window-is-closing-for-new-innovators/