Minult küsitakse sageli lõikepunktide rolli kohta lineaarse regressiooni mudelites – eriti negatiivsete lõikepunktide kohta. Siin on minu ajaveebi postitus sellel teemal lihtsate sõnadega minimaalsete statistiliste terminitega.

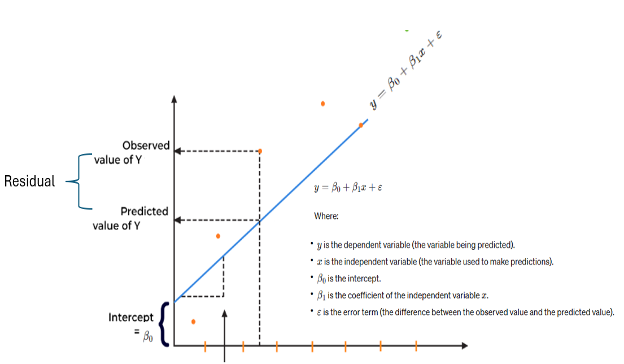

Prognooside tegemiseks kasutatakse regressioonimudeleid. The koefitsiendid võrrandis defineerida seos iga sõltumatu muutuja ja sõltuva muutuja vahel. Regressioonimudeli lõikepunkt või konstant tähistab vastuse muutuja keskmist väärtust, kui kõik mudeli ennustavad muutujad on võrdsed nulliga. Lineaarses regressioonis on lõikepunktiks sõltuva muutuja väärtus, st Y, kui kõik väärtused on sõltumatud muutujad ja X-d on nullid. Kui X on mõnikord võrdne 0-ga, on lõikepunkt lihtsalt Y eeldatav väärtus sellel väärtusel. Matemaatiliselt ja pildiliselt on allpool näidatud lihtne lineaarse regressiooni (SLR) mudel.

Aga milline on pealtkuulamise äriline tõlgendus regressioonimudelis? Ärilises mõttes tähistab lõikepunkt sõltuva muutuja lähtejoont või alguspunkti, kui sõltumatud muutujad on seatud nullile. Lõikuspunkt on lähtepunktiks sõltumatute muutujate mõju hindamisel sõltuvale muutujale. See peegeldab sõltuva muutuja osa, mida mudelis sisalduvad sõltumatud muutujad ei mõjuta. See aitab kvantifitseerida sõltumatute muutujate muutuste mõju selle lähteväärtuse põhjal. Näiteks müügiennustusmudelis võib lõikepunkt tähistada eeldatavat müüki, kui kõik turundustegevused, st ennustajad on nullis. Rahanduses võib pealtkuulamine esindada püsi- või üldkulusid, mis tekivad sõltumata tegevuse tasemest või muudest teguritest.

Tehniliselt võib lineaarse regressiooni mudeli lõikepunkt olla positiivne, negatiivne või isegi null.

- Positiivne pealtkuulamine: Kui regressioonimudeli lõikepunkt on positiivne, tähendab see, et sõltuva muutuja (Y) ennustatud väärtus, kui sõltumatu muutuja (X) on null, on positiivne. See tähendab, et regressioonijoon ületab y-telje nullväärtusest kõrgemal.

- Negatiivne lõikepunkt: Ja vastupidi, kui lineaarse regressioonimudeli lõikepunkt on negatiivne, tähendab see, et Y ennustatud väärtus, kui X on null, on negatiivne. Sel juhul ristub regressioonijoon y-telge allpool nullväärtust.

- Null pealtkuulamine: Kui regressioonimudeli lõikepunkt on null, tähendab see, et regressioonijoon läbib graafiku alguspunkti (0,0). See tähendab, et sõltuva muutuja prognoositav väärtus on null, kui kõik sõltumatud muutujad on samuti nullid. Teisisõnu, regressioonivõrrandis ei ole täiendavat konstantset liiget. See olukord on äärmiselt kiire ja väga teoreetiline.

Põhimõtteliselt tegelete negatiivse või positiivse pealtkuulamisega ja kui puutute kokku negatiivse pealtkuulamisega, siis tegelete negatiivse lõikega samamoodi nagu positiivse lõikega. Kuid praktilises plaanis võib negatiivne pealtkuulamine olla mõttekas või mitte, olenevalt analüüsitavate andmete kontekstist. Näiteks kui analüüsite päeva temperatuuri (X) ja jäätise müüki (Y), pole negatiivsel lõikel mõtet, kuna negatiivset müüki pole võimalik saavutada. Kuid muudes valdkondades, nagu finantsanalüüs, võib negatiivne pealtkuulamine olla mõttekas.

Allpool on mõned lähenemisviisid, mida võite kaaluda, kui teil on negatiivseid pealtkuulamisi.

- Kontrollige andmete vigu ja eeldusi. Enne mis tahes kohanduste tegemist veenduge, et regressioonieeldused on täidetud. See hõlmab lineaarsust, sõltumatust, homoskedastilisust (seoses jääkidega), andmemuutujate ja jääkide normaalsust, kõrvalekaldeid ja palju muud. Kui neid eeldusi rikutakse, tuleb need esmalt käsitleda.

- Rakendage ärivaistu ja tervet mõistust ning kontrollige, kas negatiivse pealtkuulamise tõlgendamisel on praktiline mõte. Negatiivne lõikepunkt võib olla mõttekas sõltuvalt sellest, mida lõikepunkt esindab. Näiteks finantsandmetes võib negatiivne lõikepunkt viidata nullist madalamale lähtepunktile, mis võib olla täiesti mõistlik. Kuid kui analüüsite jäätise temperatuuri ja müügiandmeid, poleks negatiivne pealtkuulamine mõttekas, kuna negatiivset müüki pole võimalik saavutada.

- Keskendage muutujad. Regressioonimudelid kehtivad ainult antud andmeväärtuste vahemiku puhul. Kuid mõnikord võivad sõltumatute ja sõltuvate muutujate väärtused olla antud vahemikust väljas. Sellega seoses hõlmab tsentreerimine muutuja (sõltumatu) konstantse väärtuse või aritmeetilise keskmise lahutamist igast selle väärtusest. See võib tõlgendamise lihtsamaks muuta, eriti kui sõltumatutel muutujatel (X) on nullväärtused. Põhimõtteliselt, tsentreerides muutujad nende keskmiste ümber, tähistab lõikepunkt sõltuva muutuja prognoositavat väärtust, kui sõltumatud muutujad on oma keskmiste väärtuste juures. Mõnel juhul võivad andmete äärmuslikud väärtused või kõrvalekalded põhjustada regressioonimudelite arvulist ebastabiilsust. Muutujate tsentreerimine võib neid probleeme leevendada, vähendades muutujate ulatust ja muutes regressioonimudeli stabiilsemaks.

- Veenduge, et regressioonimudelis oleksid segavad muutujad. Täiendavate selgitavate muutujate lisamine või segavate muutujate lisamine regressioonimudelisse võib aidata negatiivset lõikepunkti selgitada.

Üldiselt on oluline märkida, et lineaarse regressiooni mudelid põhinevad eeldustel. Esiteks eeldavad nad lineaarset seost muutujate vahel, mis ei pruugi reaalsetes stsenaariumides alati kehtida. Lisaks sõltub lineaarne regressioon normaalselt jaotatud andmetest ja on väga tundlik kõrvalekallete suhtes. Viimane, kuid mitte vähem oluline, lineaarne regressioon ei pruugi mittelineaarsete seostega hästi toimida ja sellistel juhtudel võivad sobivamad olla keerulisemad mudelid, nagu polünoomne regressioon või mittelineaarne regressioon.

Viide

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://www.dataversity.net/understanding-linear-regression-intercepts-in-plain-language/