ریچی سرنا، مدیر عامل شرکت پرداخت های فینیکس، نمای جلویی از افزایش پرداخت های فین تک داشته است. ریچی در گفتگو با کالی کانرایت در مورد

- تحصیلات حین کار او در زمینه ادغام پرداخت ها.

- تأثیر والدین مهاجر او و چگونگی نامگذاری فینیکس.

- رقابت با Stripe رهبر پرداخت های فین تک.

- تاریخچه توزیع پرداخت ها

- آینده پرداخت های بیدرنگ و پلتفرم های SaaS.

کالی: چگونه وارد پرداخت ها شدید؟

ریچی: یکی از دوستان نزدیک و مربیان من یکی از بنیانگذاران بود برج میزان (که خدمات پرداخت B2B را ارائه می دهد). او دوست دارد بگوید که همیشه تصادفات خوشحال کننده است. من سال ها در مشاوره مدیریت کار کرده بودم و به دنبال اولین شغل مهندسی خود به دنیای استارتاپ ها نفوذ کردم. من هیچ علاقه ای به پرداخت نداشتم. آنقدر فراگیر است که شما آن را بدیهی می گیرید. مهندسانی که در Balance ملاقات کردم از بهترین مهندسان سیلیکون ولی بودند. آنها به پایتون و روبی کمک می کردند. آنها از برترین پوسترها در هکر نیوز بودند. آنها مشغول نوشتن کتاب هایی در مورد طراحی های عالی API بودند.

این اولین کار مهندسی من خواهد بود. و مرا به اعماق زمین انداختند. اولین روز کار من، ادغام توسعه دهندگان بود. آنها فقط به مردم کمک می کنند تا با API های پرداخت ما (به زبان های برنامه نویسی) Python، Ruby، Java، PHP، C ادغام شوند. این احتمالاً یکی از بهترین آموزش های پرداخت در تمام دوران بوده است.

تعادل یکی از تسهیل کننده های اولیه پرداخت بود. ما پردازنده های اصلی را اینجا در ایالات متحده ادغام کرده بودیم و متوجه شدیم که واقعاً چه معنایی دارد. نوعی ادعای شهرت ما این بود که ما اولین API پرداخت بودیم که به طور خاص برای بازارهای پلتفرم های SaaS و شبکه های P2P طراحی شده بود. وقتی وارد آن طبقه همکف میشوید، میبینید که سوسیس چگونه ساخته میشود و واقعاً پیچیدگیهای عمیق، پیچیدگیها، ماهیت باطنی فناوری پرداخت را درک میکنید. این من را واقعاً جذب کرد.

بنابراین، من اکنون 11 سال است که در پرداختها هستم و هنوز، میدانید، عمیقتر و عمیقتر به سوراخ خرگوشی پرداختها میروم. سال گذشته، ما تبدیل به یک پردازشگر فول استک شدیم. بنابراین ما اکنون اتصال مستقیم به Visa، MasterCard، Amex و Discover داریم. هنوز هم فوق العاده سرگرم کننده است. قطعاً فوق العاده عجیب به نظر می رسد.

این یک تجارت گیک است، فقط راه دیگری در مورد آن وجود ندارد. تقریباً همه کسانی که به طور جدی در این تجارت می شناسم، خود را به عنوان یک متخصص پرداخت معرفی می کنند.

بله دقیقا. یادم می آید اولین بار که به مادرم گفتم در حال پرداخت هستم. او مانند، پس شما در ویزا کار می کنید. و من گفتم، همه ما برای ویزا کار می کنیم.

بنابراین در مورد نام شرکت، Finix. چطوری اسم را انتخاب کردی؟ چه مفهومی داره؟

ما تعادل را فروختیم خط خطی در سال 2015، و مدت کوتاهی پس از آن، با فینیکس شروع کردم. اما ما این کسب و کار را ادغام نکرده بودیم و نامی هم نداشتیم. برای ما اولویت نداشت. و بنابراین وقتی اولین مشتری خود را در ابتدای سال 2016 بستیم، اساساً کمتر از 24 ساعت فرصت داشتیم تا نامی را انتخاب کنیم. پدر و مادر من از مهاجران مکزیکی هستند. آنها در دهه 60 بدون مدرک به اینجا آمدند. این قطعاً بخش بزرگی از هویت من است، بنابراین فکر کردم نام شرکت را به زبان اسپانیایی بگذارم. آن روز به مامانم پیام دادم. من به اسامی برای پول یا جابجایی پول یا پرداخت به زبان اسپانیایی فکر کردم و لزوماً عاشق هیچ یک از آنها نشدم.

اما یکی از دوستانم فونیکس پیمنت را پیشنهاد داد و من اصلا از این کار خوشم نیومد. و بعد من میگفتم، صبر کنید، اما «ققنوس» در اسپانیایی چطور؟ "ققنوس" در اسپانیایی "Fénix" است، و بعد فکر کردم، اوه اگر شما آن را عوض کنید é با I، این یک کلمه ساختگی است و در دسترس است. یکی از چیزهایی که من همیشه در مورد برخی از به یاد ماندنی ترین شرکت های پرداخت موجود تحسین کرده ام این است که نام آنها را روی "پرداخت" متمرکز نمی کنند. بنابراین آنها برجسته می شوند.

به دلیل سرفصل های TechCrunch در مورد Stripe می خواهم از شما بپرسم فینیکس در حال رقابت با Stripe است. همانطور که اشاره کردید در اندازه شرکت ها تفاوت زیادی وجود دارد. در مورد مزیت رقابتی خود نسبت به Stripe بیشتر به من بگویید.

وقتی صحبت از تمایز به میان می آید، معمولاً این تصمیمات کوچکتر هستند که به مرور زمان برای ساختن یک محصول متمایز ترکیب می شوند. آمازون به شما خواهد گفت که آنها یک ویژگی گلوله ای ندارند که واقعاً آمازون را متمایز کند. این سرمایه گذاری آنها در تدارکات، بازار، زیرساخت، مدل توزیع آنها است. همه این چیزها در کنار هم واقعاً قدرت آمازون را تشکیل دادند.

وقتی صحبت از پرداخت به میان میآید، ما به همین شکل به آن فکر میکنیم. ما به تفاوت های Stripe و Finix فکر می کنیم، با آنها مانند iOS و خودمان مانند Android. شما آن را از نظر شیوه های تجاری آنها می بینید، جایی که آنها واقعاً سعی می کنند شما را در اکوسیستم خود حبس کنند. ما قابلیت پیکربندی و انتخاب و اختیاری را ارائه می دهد. یک مثال خاص به استراتژی های مختلف دستگاه مربوط می شود. Stripe یک شرکت سخت افزاری به نام خرید BBPOS، و همه را مجبور می کنند از آن سخت افزار استفاده کنند. ما باور نداریم که فقط یک دستگاه برای همه کار کند.

بنابراین اینجاست که به مقایسه اپل با اندروید میرسیم.

بله دقیقا. وقتی صحبت از مشتریان ما می شود، دنیای بسیار متفاوتی است. آنها به عوامل شکلی اهمیت می دهند. آنها به نکات قیمتی اهمیت می دهند. آنها به دستگاه هایی که سال ها در بازار داشته اند اهمیت می دهند، درست است؟ دستگاهی که برای رستوران کار میکند، دستگاهی نیست که برای کارمند خدمات صحرایی که باید قابلیتهای موبایل داشته باشد، کار کند.

دومین تمایزی که ما واقعاً به آن فکر می کنیم: شخصیتی که برای آن می سازیم. تمرکز تاریخی Stripe همیشه بر روی توسعهدهنده بوده است - توسعهدهنده به هزینه کاربر غیر فنی. ما بر این باوریم که داشتن APIهای عالی کاملاً هسته اصلی کاری است که انجام می دهیم. اما هدف ما واقعاً این است که رهبر کمکد و بدون کد در بازار باشیم و واقعاً کاربران غیر فنی را توانمند کنیم. اما کاربر قدرتمند محصولات پرداخت، توسعه دهنده نیست. کاربر قدرتمند حسابداری تیم پشتیبان است. این رئیس عملیات پرداخت است.

و بخش سوم حمایت ماست. می دانید، ما فقط قرار نیست اسنادی را به سمت مشتریان خود پرتاب کنیم و بگوییم، هی، این هزاران صفحه را بخوانید و به خودتان آموزش پرداخت کنید. ما مشتریان خود را با تجربه دستکش سفید نگه می داریم. و امتیاز خالص تبلیغ کننده (NPS) ما در یک سال و نیم گذشته در دهه 70 بالاتر بوده است، که برای هر نوع محصول B2B در پرداخت کاملاً خارج از حد معمول است.

فکر میکنم این که شما از افراد حمایت واقعی برخوردار هستید، شاداب است، زیرا این چیزی نیست که من آن را هنجار دره سیلیکون میدانم.

این کاملا جذاب است. من فکر میکنم دو اتفاق در سیلیکون ولی رخ داده است که به نوعی در فرهنگ نفوذ کرده و مردم را وادار کرده که به این شیوه فکر کنند. یکی این ایده است که همه چیز باید باشد محصول به رهبری رشد اساساً همه چیز باید خودش را بفروشد. این باید یک تجربه کاملا سلف سرویس باشد. اما هیچ چیز واقعاً کاملاً سلف سرویس نیست. یک شخص واقعی یک تمایز بزرگ است. داشتن اسناد توسعه دهنده عالی کاملاً حیاتی و مهم است. این یک بخش ضروری اما نه کافی از یک محصول عالی و تجربه مشتری است.

Finix به طور گسترده به عنوان "پرداخت های جاسازی شده" شناخته می شود، اصطلاحی که من به خصوص آن را دوست ندارم. کمی مبهم است. پرداخت های تعبیه شده برای شما و استراتژی فینیکس چه معنایی دارد؟

خنده دار است زیرا یک مکالمه کامل در مورد تفاوت بین پرداخت های تعبیه شده و یکپارچه انجام شده است. و اگر در فرهنگ لغت نگاه کنید، آنها مترادف هستند، درست است؟ واقعاً تمایز زیادی از این کلمات ناشی نمی شود.

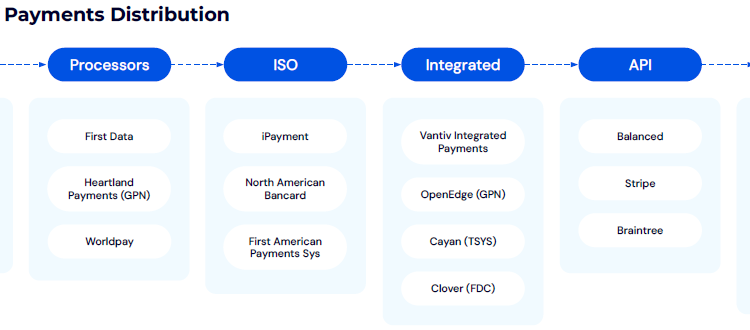

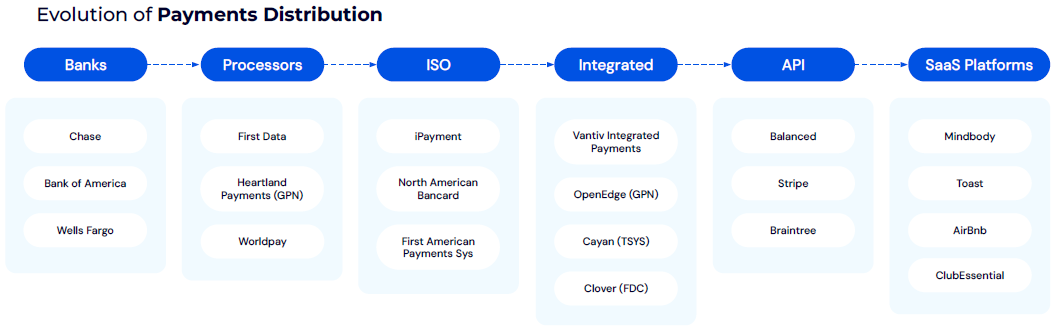

یکی از موضوعات مهمی که برای فینیکس و در کل تجربه ما در پرداخت ها بوده است، مدل توزیع پرداخت ها است. وقتی میگویم مدل توزیع پرداختها، منظورم این است که تاجران هنگام ثبتنام برای تجربه پرداخت خود به چه کسانی مراجعه میکنند؟

منبع: پرداخت های فینیکس

منبع: پرداخت های فینیکس

منبع: پرداخت های فینیکس

منبع: پرداخت های فینیکسدر دهه 60، زمانی که ویزا برای اولین بار راه اندازی شد، باید مستقیماً به یکی از بانک های خود مراجعه می کردید و آنها شما را برای یک حساب تجاری پذیره نویسی می کردند. سپس شما پردازندههایی را داشتید که این فناوری را برای بانکها ساختند، که گفتند، هی، اگر ما این فناوری را بسازیم، ممکن است به بازار برویم و شروع به فروش مستقیم آن به بازرگانان کنیم و بخشی از آن اقتصاد اکتسابی را بدست آوریم.

سپس در دهه 80 شما مدل ISO را داشتید. بنابراین، اساساً، بانکها و پردازندهها گفتند، ما چکمههای کافی در زمین نداریم تا بتوانیم آن را به تک تک فروشگاههای مادر و پاپ، هر رستوران در سراسر کشور بفروشیم. بیایید این نیروی فروش عظیم را داشته باشیم که اکنون می توانیم ایجاد کنیم. این واقعاً منجر به یک مدل ارجاع شد و اولین تقاطع پرداخت ها و نرم افزار با این مدل پرداخت یکپارچه به وجود آمد.

عطارد احتمالاً یکی از اولین بازیکنان در آن فضا است. آنها اساسا گفتند، شما نقطه فروش در رستوران ها و خرده فروشان را دارید که کاملاً از تجربه پرداخت جدا شده است. میتوانید به یک مشروبفروشی کوچک بروید، و آنها فهرست موجودی را در محل فروش انجام میدهند، و سپس بهطور دستی دادهها را در خود سختافزار پرداختهای واقعی کلید میزنند، و سپس کارت خود را تند میکشید. بسیار شبیه به تجربه است پی پال و ای بی زمانی که محصولات خود را در eBay فهرست میکردید، اما پس از آن به PayPal میروید تا برای پرداخت ثبتنام کنید.

در سالهای 2010-12، شما شرکتهایی مانند Balance داشتید، جایی که من در آنجا کار میکردم. راه راه و Braintree واقعاً اولین کسانی بودند که بیشتر به سمت این رویکرد توسعهدهنده محور فشار آوردند، که به موج جدیدی تبدیل شد که مردم در مورد آن صحبت میکردند - پرداختهای جاسازی شده، فینتک جاسازی شده. این یک مرحله دیگر در آن مدل است که در آن پلتفرمهای SaaS را در عمودهای خاص میبینید که پرداختها را بهعنوان بخشی از تجربه محصول خود و به عنوان بخشی از جریان درآمد خود کاملاً جاسازی میکنند. پلتفرمها به دنبال بخش خاصی از بازار خواهند بود و تمام ابزارهای گردش کار و راهحلهای عملیات تجاری لازم برای مدیریت عملیات روزانه آن کسبوکار را ایجاد میکنند. سپس آنها در پرداخت به عنوان بخش اصلی استراتژی پرداخت خود لایه لایه می کنند.

این واقعا جالب است. اکنون چه تاثیری بر کسب و کار شما دارد؟

اغلب اوقات، آن بازرگانان نمی دانند که شرکتی مانند Finix زیرساخت پرداخت را فراهم می کند. اکنون، این پلتفرمهای SaaS عملاً به میدان صنعت خود تبدیل شدهاند: میدان سالنهای ورزشی، میدان رستورانها. ما شرکتهایی را در هر عمودی مشاهده کردهایم که از این رویکرد استفاده میکنند، جایی که به این بازار خاصتر میروند و کل بازار آدرسپذیر خود را با لایهبندی پرداختها افزایش میدهند.

فکر میکنم یکی از چیزهایی که در فینیکس میبینیم دنیایی است که در آن این شرکتهای SaaS عمودی به بانکهای آینده تبدیل میشوند. آنها نه تنها نرمافزاری را برای مدیریت کسبوکار ارائه میدهند، بلکه عملیاتها را مدیریت میکنند و سپس پرداختها را لایهبندی میکنند، در وامدهی، خزانهداری، حقوق و دستمزد و همه محصولات و مجموعه راهحلهایی که معمولاً در وبسایت بانک تجاری میبینید، لایه لایه میکنند. آنها اکنون شروع به جداسازی همه آن محصولات و بازگرداندن آنها در پلتفرم SaaS کردهاند.

این منجر به آخرین موضوع من می شود، موضوعی که در ابتدا توجه من را جلب کرد. شما از Visa Direct و Mastercard Send برای خود استفاده می کنید پرداخت های فینیکس محصول، و من تعجب می کنم که شما چگونه پذیرش پرداخت های سریعتر و بیدرنگ را می بینید.

در سال 2024 است، و حتی امروز، پرداخت به مشتریان همچنان یک نقطه اصطکاک فوق العاده است. بنابراین هدف ما از پرداختها این است که کسبوکارها در هر اندازهای را قادر میسازیم تا وجوه خود را مستقیماً به کارت یا حساب بانکی از طریق یک API واحد یا با استفاده از مجموعهای از راهحلهای بدون کد و کمکد ارسال کنند. بخشی که در مورد Push-to-Card هیجان انگیز است این است که می توانید یک کارت نقدی یا کارت اعتباری موجود را بردارید و وجوهی را به صورت بلادرنگ به آن بفرستید، 24 روز در 7 ساعت و 365 روز در سال.

از لحاظ تاریخی، ماه ها کار توسعه و ماه ها طول کشیده تا توسط یک بانک برای این کار تایید شود. اکنون میتوانید آن را از طریق Finix در یک روز راهاندازی کنید و در زمان واقعی شروع به انتقال پول کنید. برای مشتریان ما فوق العاده هیجان انگیز است. ما شاهد استفاده از پرداخت ها از مواردی مانند ادعاهای بیمه، پرداخت وام، و هزینه بار گم شده برای خطوط هوایی هستیم. ما اساساً همه موارد استفاده برای حساب های پرداختنی را دیده ایم. بنابراین، اکنون میتوانیم به مشتریان خود کمک کنیم تا بدون نیاز به ایجاد ارتباط مستقیم با بانکها یا Visa Direct یا Mastercard Send، پرداختهای سریعتری به مشتریان خود داشته باشند.

خوب، من فکر می کنم این مکان خوبی برای پایان دادن است. این یک لذت بوده است. . .

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/