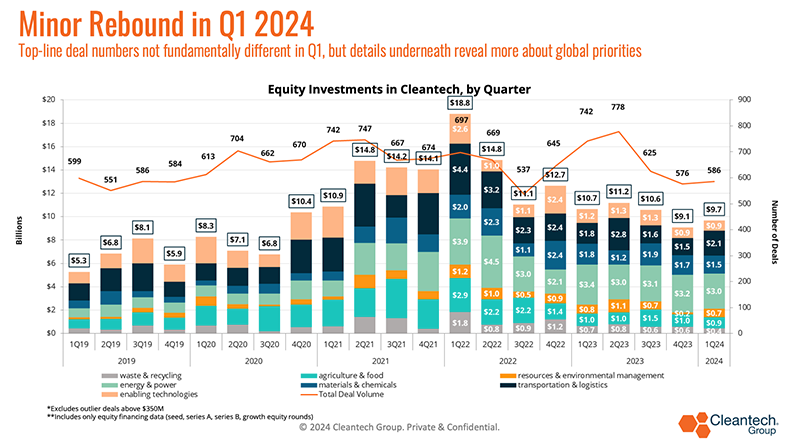

ברבעון הראשון של 1 ראינו יותר את ה"נורמלי החדש" בהשקעות מיזמים וצמיחה - בעקבות שנות הנפיצות של מימון במהלך המגיפה, רמות המימון ההון בעצם התייצבו אך התיישבו ברמות הממוצעות הגבוהות מהממוצעים שלפני המגיפה .

כמה דברים שהיו ייחודיים לרבעון הראשון:

- פעילות משמעותית במגזרים שקשה להיפטר מהם, כמו פלדה ומלט (עוד על אלה בהמשך) - אלה היו הענפים שנחשבו בדרך כלל הקשים ביותר לשחרור פחמן והטכנולוגיות המסוכנות ביותר לגיבוי פיננסי, אך הם ראו רבעוני השקעה חזקים בעקביות .

- למרות חלק מהספקות המתמשכים סביב מעברים למימן, טכנולוגיות ייצור מימן ראו רבעון מיזמים חזק מאוד - בבסיסו בעיקר בהתלהבות מטכנולוגיות חיפוש מימן גיאולוגיות חדשות.

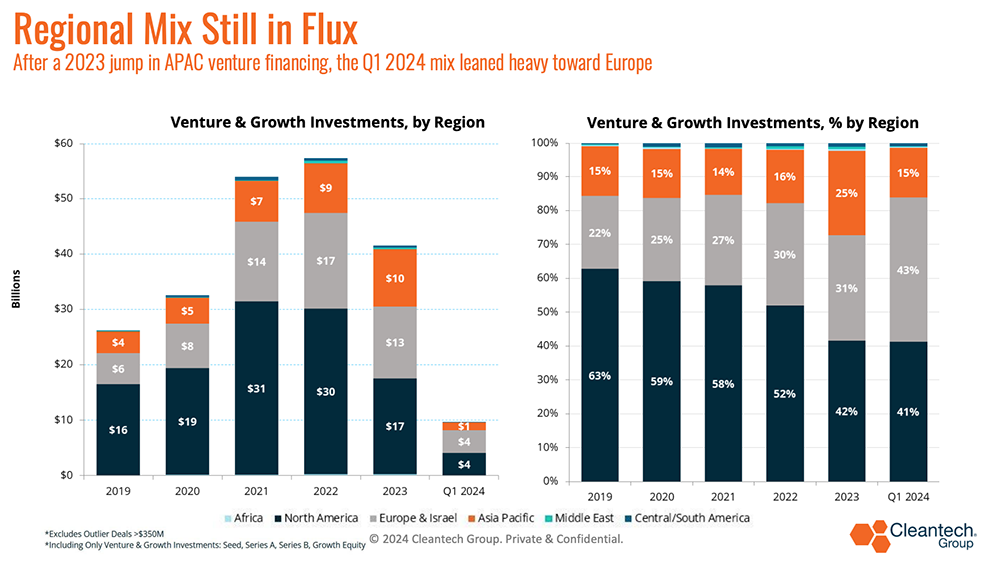

- רבע נוסף של "התקררות" באסיה-פסיפיק (המשך מהרבעון הראשון של 1) לעומת הזינוק המשמעותי מאוד, במיוחד במימון אנרגיה וכוח ברוב 2023 - התמהיל השתנה מאוד באירופה ברבעון הראשון, כאשר מקרה הצמיחה באירופה הגיע בעיקר מתחבורה & טכנולוגיה לוגיסטית (ראה להלן).

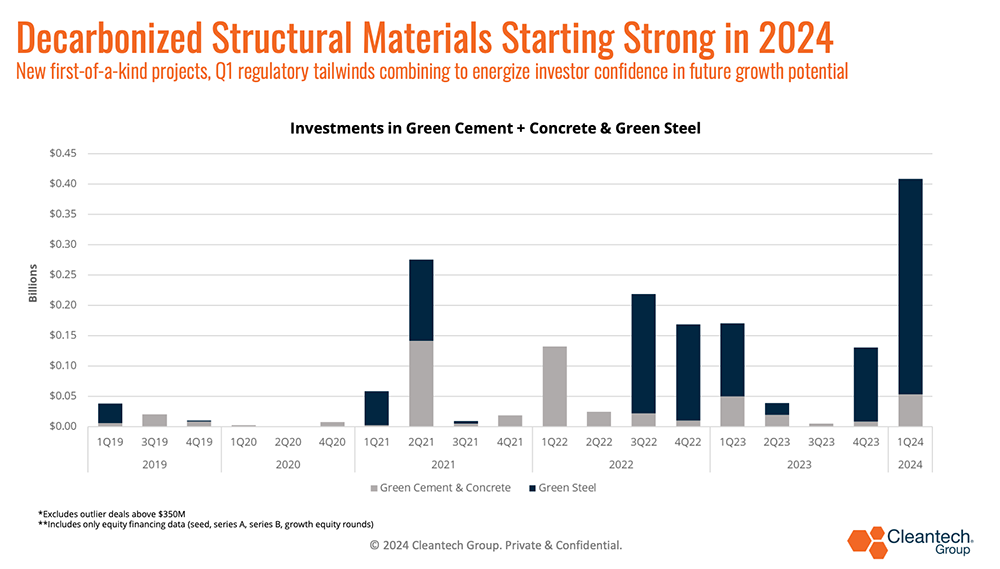

כותרת מלט ובטון Q1

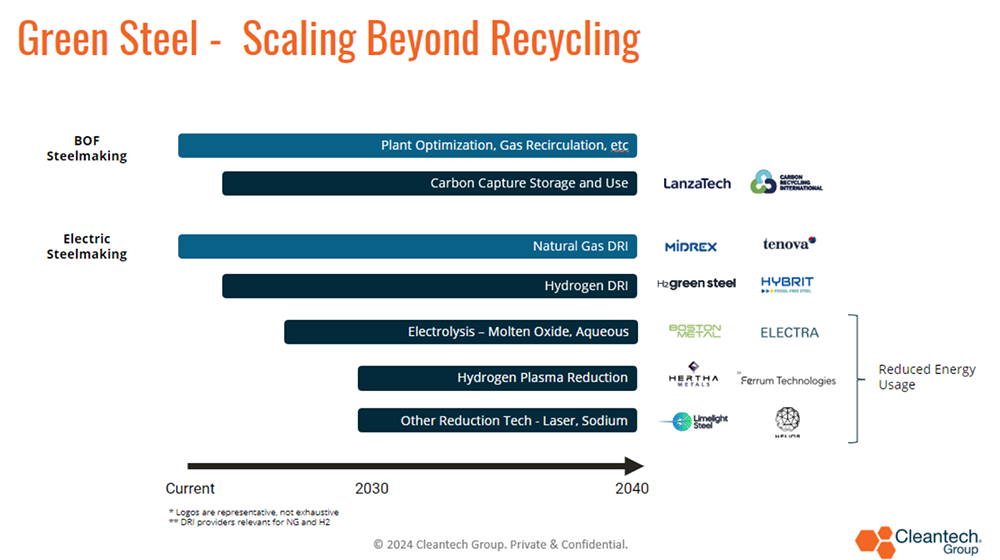

הפעילות המוקדמת בפלדה ירוקה ומלט ירוק ובטון היא אחד מסיפורי הכותרת של הרבעון הראשון. למגזרים המסורתיים האלה שקשה להפסיק יש עכשיו מספיק שורה של פתרונות חדשניים כדי להתחיל להתוות דרך קדימה לדה-קרבוניזציה.

אנו נמצאים כעת בשלב מעניין בו ישנן טכנולוגיות חדשות לייצור פלדה ומלט ירוקות שנכנסות לשוק (בעיקר באמצעות מפעלי הדגמה, אך חלקן בקנה מידה מסחרי) - "מנה" ראשונה של טכנולוגיות מתהווה בעוד הטכנולוגיות המתהוות יותר. רואים יותר תמיכה במיזמים (ראה דיאגרמות להלן כדי לקבל את ה"נתחים" של פיתוח פלדה ירוקה ומלט ירוק):

כמה עסקאות מפתח בתחומים אלה מהרבעון הראשון של 1:

ממשל ביידן לאחרונה הכריז על 6 מיליארד דולר עבור פרויקט 33s במגזרים שקשה להיפטר מהם, כמה פתרונות חדשניים המועילים ישירות כוללים:

- מלט מופחם עמוק (עד 189 מיליון דולר) על ידי גופרית

- ייצור מלט אלקטרוכימי מסחרי ראשון (עד 86.9 מיליון דולר) על ידי מערכות נשגבות

- משאבות חום יוצרות קיטור להפחתת פחמן עמוק בין מגזרים ($ עד 145 מיליון דולר) על ידי סקייבן

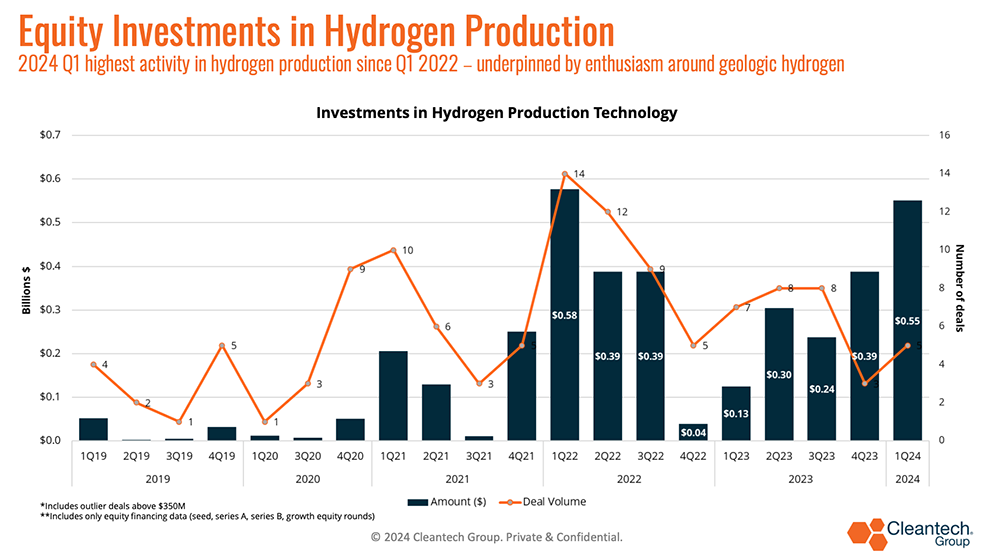

מימן גם מראה השקעה

אולי לא בלתי צפוי, כשלעצמו, אבל בהחלט התקוות סביב הפוטנציאל למימן גיאולוגי הפכו למוחשיות יותר ברבעון האחרון. ראה את התרשים שלהלן, שבו הרבעון הראשון היה המשמעותי ביותר במונחים של מימון הון לטכנולוגיה לייצור מימן - למעלה מחצי מיליארד דולר שהושקעו כללו השקעה במסלולי ייצור מרובים של מימן, אך התבססו באופן משמעותי על ידי סדרה B של 245 מיליון דולר סבב מושקע בחברת מימן לבן קולומה ימים לאחר שקולומה קיבלה גם א מענק של 900 אלף דולר ממשרד האנרגיה האמריקאי, ופחות משנה חופש א 91 מיליון דולר סדרה א ' עָגוֹל.

ההתלהבות סביב מימן גיאולוגי (מימן המופיע באופן טבעי במאגרים תת-קרקעיים) היא כפולה:

1) זהו מימן שמופק ולא מיוצר בתהליך תרמי או חשמלי

2) כתוצאה מכך, הוא נמנע מפליטת פחמן מתהליכי ייצור.

גישה למימן גיאולוגי בדרך זולה תפחית את הצורך בבניית מקורות מתחדשים חדשים לייצור מימן ירוק, ובתיאוריה, לסחור בעלות החשמל תמורת עלות הדחיסה, ההובלה והאחסון של מימן.

מבט לרבעון 2

- הסכמי משיכה וגיוס מסחריים יהיו ה-KPI עבור חברות שמקווות לצאת מרצף מימון ההון אל יכולת הבנקאות. זו אולי אמירה ברורה, אבל חברות שמסוגלות למצוא דרכים יצירתיות לגשת לכיסים של נכונות לשלם, הולכות להתחיל במסע להורדת עלות ההון מוקדם יותר מהמתחרות שלהן.

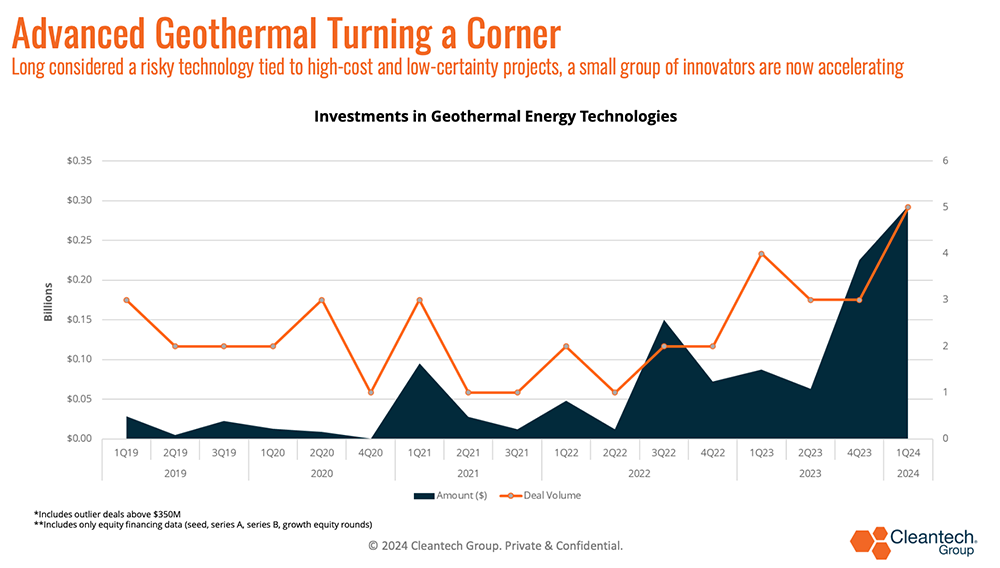

- מרחב לצפייה משופר גיאותרמית - למרות שיש לו פוטנציאל משמעותי לספק כוח נקי 24/7, כלכלת פרויקט מאתגרת נותרה מחסום. טכנולוגיות חדשות במערכות קידוח ומעגל סגור הראו הבטחה לגשת טוב יותר לפוטנציאל הכוח הסמוי במרבצי סלע גיאותרמיים חמים ויבשים.

- הרבעון האחרון היה המשמעותי ביותר במימון מיזמים גיאותרמי מאז שהתחלנו לעקוב אחר השטח, כמה עסקאות מפתח כללו:

- קוואז: סדרה A של 21 מיליון דולר לפיתוח שרשרת אספקה, פעולות שטח לקידום קידוח גיאותרמי עמוק

- Fervo: 244 מיליון דולר להמשך פעולות בקייפ סטיישן לתמיכה בחשמל נקי לרשת עד 2026. ל-Fervo יש מספר הסכמי רכישת חשמל, כולל עם Google ו East Bay Community Energy

- Sage Geosystems: 17M $ סדרה A לתמיכה באתר 3MW בטקסס לאחר השלמת בהצלחה פיילוט מסחרי בקנה מידה מלא שהפיק 200kW במשך יותר מ-18 שעות ו-1 MW למשך 30 דקות

איך חדשנות אקלימית יכולה להמשיך להתפתח?

איך חדשנות אקלימית יכולה להמשיך להתפתח?

- הכל עניין של תקיפת עקומת העלויות: כל כך הרבה מהטכנולוגיות החדשניות שאחריהן עקבנו במשך שנים נכנסות כעת לפרויקטים ולייצור אמיתיים. ברגע שכוחות השוק יתחילו ותתבוננו משיכת ביקוש, יהיו לכם יותר נרשמים ותתחילו את המסע הכלכלי אל הסחורה - מעבר פרמיות ירוקות ולכיוון סבירות תהיה קריטית עבור סוללות, ייצור מימן ומוצרים תעשייתיים דלי פחמן (פלדה, מלט, כימיקלים).

- יש הרגל להתייחס לסין בהקשר זה כעל מקרה מושחת לטכנולוגיות ספציפיות - אבל בסופו של דבר סין היא פרוקסי ללחצי העלויות שחדשנים צריכים לעמוד בקצב ברגע שהייצור בקנה מידה מקוון (שינוי משלב המו"פ כאשר הביצועים הטכניים מדדים נוטים להיות דאגות מרכזיות יותר).

- ראה את הגרפיקה שלהלן, שבה סין הייתה החידוש המרכזי והמימון המיזם לאנרגיה ב-APAC בשנת 2025 - אם זו אינדיקציה כלשהי, אפשר לצפות לראות רמות דומות של תחרות מחוץ לסוללות ולסוללות בלבד, אבל בכל ההיבטים של טכנולוגיות האנרגיה. .

כמה עסקאות ברבעון האחרון התומכות בטכנולוגיות אנרגיה הנכנסות לשלבים מסחריים כוללות:

- אנטורה אנרג'י מגייסת 150 מיליון דולר לאחסון אנרגיה תרמית כדי לתמוך במסחור ובמתקן ייצור בסן חוזה, קליפורניה

- NineDot Energy מגייסת 225 מיליון דולר מקבוצת Carlyle ו-Manulife Investment

- אלמנטים עולים גייסה סבב חדש של 162 מיליון דולר ב-Growth Equity כדי לסיים את הקתודה הממוחזרת הראשונה של צפון אמריקה ממתקן ייצור המוני שחור

- לוהום מורם סדרה B של 54 מיליון דולר כדי להרחיב את פעילותם בהמרת מערכות אחסון סוללה לאנרגיה EV תוך כניסה לשוק חומרי הקתודה הממוחזרים

ההשפעה הסינית על עתידו של שוק החשמל

הסובסידיות ליצרני EV סיניים, as מתועד היטב בדיווחים האחרונים, הוא משמעותי מאוד ואיפשר קנה מידה מהיר של ייצור ומכירות EV (הן בתוך סין והן כלי רכב מתוצרת סין ליצוא).

יש כבר תעריף יבוא גבוה של 27.5% על כלי רכב שנבנו בסין בארה"ב, כך שהנטל יהיה כעת על היצרנים האמריקאים לצמצם עלויות באמצעות השפעות למידה ושימוש בטכנולוגיה.

- אתגר קריטי יהיה שיצרנים סיניים כבר מייצרים בקנה מידה משמעותי (קרוב ל-10 מיליון רכבי EV שנמכרו על ידי יצרנים סיניים בשנה שעברה לעומת 1.2 מיליון בארה"ב). סובסידיות או לא, אין להמעיט בהשפעות הלמידה מייצור המוני - זה המקום שבו יצרנים פותרים חוסר יעילות בייצור (למשל, מפחיתים גרוטאות), מייעלים את פריסות המפעל ומערכות ניהול התפעול, משיגים כוח משא ומתן עם ספקים, ובדרך כלל משיגים יתרונות לגודל. (כלומר, פיזור CAPEX של מתקנים על פני יותר הכנסות).

- רכבי רכב חשמליים נוסעים נוטים להיות במוקד השיחה הזו, אבל אוטובוסים ורכבי צי הם שוק חזיתי שגם הוא יהיה קריטי - ההשפעות הלימודיות שהושגו על ידי ייצור בקנה מידה סיני כבר עשויות להניב דיבידנדים בשווקים אלה (Automotive World, פרוטרה עשויה לא להיות Bellwether עבור כשל באוטובוסים אלקטרוניים בארה"ב).

- מינוף טכנולוגיה חדשה היא אחת הדרכים הטובות ביותר שבהן יצרני EV בארה"ב ובמערב יכולים להתחיל להפחית עלויות כדי להתחרות טוב יותר בעולם. ישנם משתנים רבים שיש לקחת בחשבון בהפחתת עלויות, אך ההשערה שלנו בקבוצת קלינטק היא שחדשנות תפחית את עלויות הקתודות בסוללות - סוללות יכולות להוות עד 40% מעלות הרכב והקתודות 30% מעלות הסוללה. כמה חידושים שאנחנו עוקבים אחריהם בהמשך:

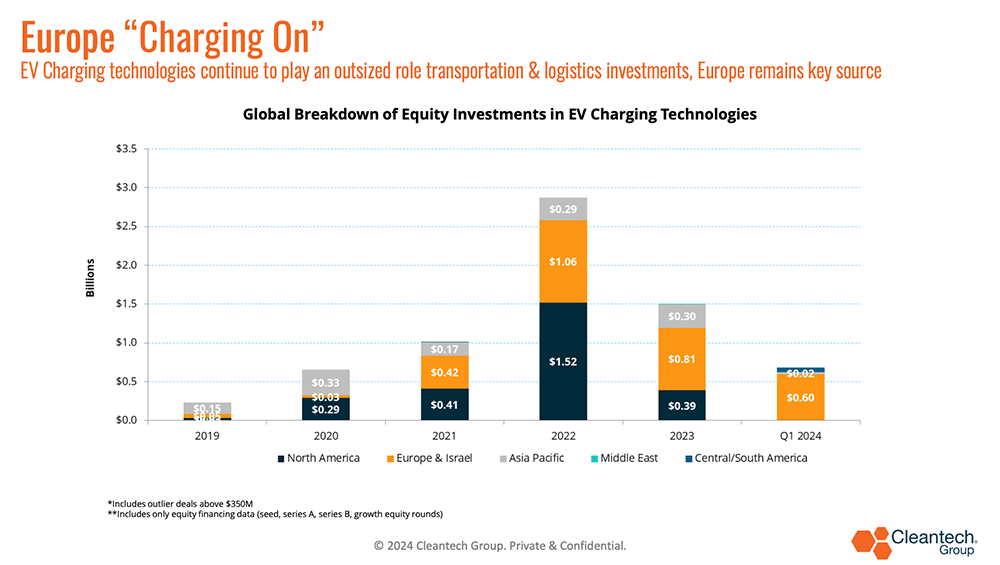

אירופה נותרה מקור מפתח

אפקט משיכה מעניין של השקת EV העולמית הייתה ההזדמנויות שהיא יוצרת לחדשנות ולצמיחה של טכנולוגיות חדשות בטעינת EV - אירופה ראתה פעילות מיזמים עקבית בהקשר זה במהלך השנים האחרונות (ראה תרשים למטה).

כמה דינמיקות שהופכות את המצב באירופה לייחודי:

- אותות מדיניות ברמת האיחוד האירופי:

-

איסור ICE ב-2035 על מכוניות חדשות שאושר ב-2023

-

הסכם על שחרור פחמן של כלי רכב כבדים סוכם בפברואר, עם יעדים שאפתניים o הסכם על תשתית טעינה ב-2023 (AFIR)

-

עסקאות על תקנת הסוללות וחומרי גלם קריטיים - המסגרת החקיקתית של האיחוד האירופי סביב רכבי EV הושלמה למעשה במהלך 18 החודשים האחרונים ומכסה את כל שרשרת הערך

-

- לאיחוד האירופי יש מכסים נמוכים בהרבה על רכבי רכב סיניים מאשר בארה"ב, בתקופה שבה לסין יש עודף קיבולת גדולה. לפיכך, רכבי EV סיניים במחיר תחרותי מציפים את אירופה ומפעילים לחץ כלפי מטה על המחירים של רכבים חשמליים שאינם סיניים

- לאירופה יש תקן טעינה בודד במשך זמן מה, בניגוד לארה"ב שבה היו מספר סטנדרטים עד שהטסלה זכתה לאחרונה

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- PlatoData.Network Vertical Generative Ai. העצים את עצמך. גישה כאן.

- PlatoAiStream. Web3 Intelligence. הידע מוגבר. גישה כאן.

- PlatoESG. פחמן, קלינטק, אנרגיה, סביבה, שמש, ניהול פסולת. גישה כאן.

- PlatoHealth. מודיעין ביוטכנולוגיה וניסויים קליניים. גישה כאן.

- מקור: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/