Richiego Serny, Prezes Zarządu Płatności Finix, z przednim siedzeniem przyglądał się wzrostowi płatności w sektorze FinTech. W rozmowie z Collinem Canrightem Richie mówił o

- Jego edukacja w miejscu pracy w zakresie integracji płatności.

- Wpływ jego rodziców-imigrantów i skąd wzięła się nazwa Finix.

- Konkurencja z liderem płatności FinTech Stripe.

- Historia dystrybucji płatności.

- Przyszłość płatności w czasie rzeczywistym i platform SaaS.

Collin: Jak dostałeś się do płatności?

Richie: Jeden z moich bliskich przyjaciół i mentorów był współzałożycielem Bilans (która świadczy usługi płatności B2B). Uwielbia powtarzać, że zawsze są szczęśliwe wypadki. Przez lata pracowałem w doradztwie zarządczym i wkraczałem do świata startupów w poszukiwaniu pierwszej pracy inżynierskiej. Nie byłem zainteresowany płatnościami. Jest tak wszechobecny, że bierzesz to za oczywistość. Inżynierowie, których spotkałem w Balance, byli jednymi z najlepszych inżynierów w Dolinie Krzemowej. Współpracowali z Pythonem i Ruby. Byli jednymi z najpopularniejszych plakatów w Hacker News. Pisali książki o świetnych projektach API.

To byłaby moja pierwsza praca inżynierska. I rzucili mnie na głęboką wodę. Mój pierwszy dzień w pracy polegał na integracji programistów. Po prostu pomagają ludziom zintegrować się z naszymi interfejsami API płatności (w językach programowania) Python, Ruby, Java, PHP, C. To była prawdopodobnie jedna z najlepszych edukacji w zakresie płatności wszechczasów.

Saldo było jednym z czynników ułatwiających wczesną płatność. Zintegrowaliśmy główne procesory tutaj, w USA, i zrozumieliśmy, co to naprawdę oznacza. Naszym powodem do sławy było to, że byliśmy pierwszym interfejsem API płatności zaprojektowanym specjalnie dla rynków dla platform SaaS i sieci P2P. Kiedy wejdziesz na parter, zobaczysz, jak powstaje kiełbasa i naprawdę zrozumiesz głębokie zawiłości, złożoność i ezoteryczną naturę technologii płatności. To mnie po prostu bardzo wciągnęło.

Tak więc zajmuję się płatnościami od 11 lat i wciąż wchodzę coraz głębiej w króliczą norę płatności. W ubiegłym roku staliśmy się procesorem typu full-stack. Mamy więc teraz bezpośrednie połączenia z kartami Visa, MasterCard, Amex i Discover. To nadal świetna zabawa. Zdecydowanie brzmi to super naukowo.

To biznes dla maniaków, po prostu nie ma na to innego wyjścia. Prawie wszyscy, których znam poważnie w branży, będą nazywać siebie maniakami płatności.

Tak, dokładnie. Pamiętam, kiedy po raz pierwszy powiedziałam mamie, że spłacam raty. Ona na to, więc pracujesz w Visie. Powiedziałem, że wszyscy pracujemy dla Visa.

A więc jeśli chodzi o nazwę firmy, Finix. Jak wpadłeś na nazwę? Co to znaczy?

Sprzedaliśmy Balance firmie Naszywka w 2015 roku, a niedługo potem zacząłem korzystać z Finix. Ale nie założyliśmy firmy i nie mieliśmy nazwy. Nie było to dla nas priorytetem. I tak, kiedy na początku 2016 roku zamknęliśmy pierwszego klienta, mieliśmy w zasadzie niecałe 24 godziny na wybranie nazwy. Moi rodzice są imigrantami z Meksyku. Przybyli tu bez dokumentów w latach 60.; to zdecydowanie duża część mojej tożsamości, więc pomyślałem, żeby nazwać firmę po hiszpańsku. Tego dnia wysłałem SMS-a do mamy. Myślałam o nazwach pieniędzy, przepływów pieniężnych lub płatności w języku hiszpańskim i niekoniecznie zakochałam się w żadnej z nich.

Ale jeden z moich znajomych zaproponował Phoenix Payments i wcale mi się to nie podobało. A potem pomyślałem: czekaj, ale co z „Phoenix” po hiszpańsku? „Phoenix” po hiszpańsku to „Fénix” i pomyślałem: „Och, gdybyś zmienił”. é ze związkiem I, jest to słowo wymyślone i jest dostępne. Jedną z rzeczy, które zawsze podziwiałem w niektórych z najbardziej zapadających w pamięć firm płatniczych, jest to, że nie skupiają one nazwy na „płatnościach”. Więc się wyróżniają.

Chcę cię zapytać o Stripe ze względu na nagłówki TechCrunch Finix konkuruje ze Stripem. Jak wspomniałeś, istnieje duża różnica w wielkości firm. Opowiedz mi więcej o swojej przewadze konkurencyjnej nad Stripe.

Jeśli chodzi o różnicowanie, zazwyczaj te mniejsze decyzje z czasem łączą się, tworząc zróżnicowany produkt. Amazon powie Ci, że nie ma jednej cechy, która naprawdę wyróżnia Amazon. To ich inwestycja w logistykę, rynek, infrastrukturę i model dystrybucji. Wszystkie te rzeczy razem wzięte stanowią siłę Amazona.

Podobnie myślimy o płatnościach. Myślimy o różnicach między Stripe i Finix, przy czym one lubią iOS, a my Android. Widzisz to w kontekście ich praktyk biznesowych, w których naprawdę próbują zamknąć Cię w swoim ekosystemie. Nasza oferta obejmuje konfigurowalność, możliwość wyboru i opcjonalność. Konkretny przykład sprowadza się do różnych strategii urządzeń. Stripe kupił firmę produkującą sprzęt o nazwie BBPOSi zmuszają wszystkich do korzystania z tego sprzętu. Nie wierzymy, że tylko jedno urządzenie będzie działać dla każdego.

Tutaj właśnie dojdziesz do porównania Apple z Androidem.

Tak, dokładnie. To zupełnie inny świat, jeśli chodzi o naszych klientów. Dbają o czynniki kształtu. Dbają o punkty cenowe. Dbają o urządzenia, które mają na rynku od lat, prawda? Urządzenie, które sprawdza się w restauracji, nie jest tym samym, które sprawdzi się dla pracownika terenowego, który musi mieć możliwości mobilne.

Drugie wyróżnienie, o którym naprawdę myślimy: osobowość, dla której budujemy. W przeszłości Stripe zawsze skupiał się na programistach – programistach kosztem użytkownika nietechnicznego. Wierzymy, że posiadanie świetnych interfejsów API jest absolutnie podstawą tego, co robimy. Ale naszym celem jest tak naprawdę bycie liderem na rynku stosującym niewiele kodu i bez kodu, co naprawdę umożliwi użytkownikom nietechnicznym. Ale zaawansowanym użytkownikiem produktów płatniczych nie jest deweloper. Użytkownikiem zaawansowanym jest dział księgowości zespołu back-office. To szef operacji płatniczych.

Trzecia część to nasze wsparcie. Nie będziemy po prostu rzucać, no wiesz, dokumentacją w stronę naszych klientów i mówić: hej, przeczytaj te tysiące stron i naucz się płatności. Trzymamy naszych klientów za rękę, zachowując doświadczenie w białych rękawiczkach. A nasze wyniki Net Promoter Score (NPS) w ciągu ostatniego półtora roku oscylowały w okolicach 70, co w przypadku każdego rodzaju produktu B2B jest absolutnie odbiegające od normy, jeśli chodzi o płatności.

Myślę, że to odświeżające, że masz prawdziwych ludzi wsparcia, ponieważ nie uważam tego za normę Doliny Krzemowej.

To całkiem fascynujące. Myślę, że w Dolinie Krzemowej wydarzyły się dwie rzeczy, które w pewnym sensie przeniknęły kulturę i zmusiły ludzi do myślenia w ten sposób. Jednym z nich jest idea, że wszystko powinno tak być prowadzony przez produkt wzrost. Wszystko powinno w zasadzie sprzedać się samo. Powinno to być doświadczenie całkowicie samoobsługowe. Ale tak naprawdę nic nie jest całkowicie samoobsługowe. Prawdziwa osoba jest ogromnym wyróżnikiem. Posiadanie świetnych dokumentów programistycznych jest absolutnie krytyczne i ważne. To konieczna, ale niewystarczająca część doskonałego produktu i doświadczenia klienta.

Finix jest powszechnie znany jako „płatności wbudowane”, a termin ten nieszczególnie mi się podoba. To trochę niejasne. Co oznaczają płatności wbudowane dla Ciebie i strategii Finix?

To zabawne, bo odbyła się cała dyskusja na temat różnicy pomiędzy płatnościami wbudowanymi i zintegrowanymi. A jeśli zajrzysz do słownika, są to synonimy, prawda? Tak naprawdę nie ma zbyt wielu rozróżnień, które wynikają z tych słów.

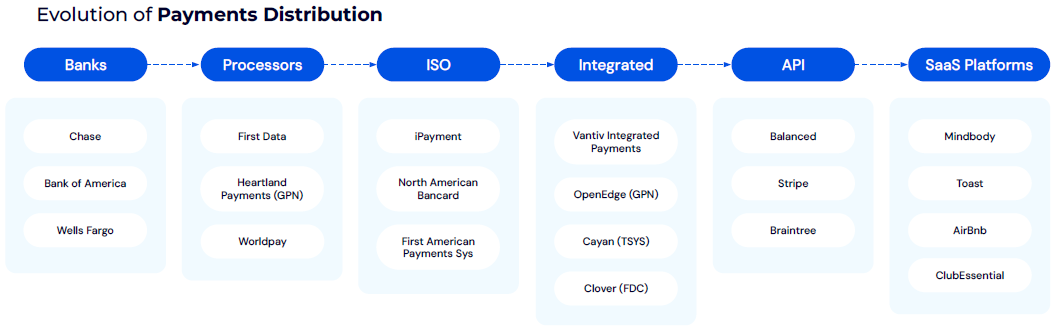

Jednym z kluczowych tematów, który był kluczowy dla Finix i naszego doświadczenia w płatnościach jako całości, jest model dystrybucji płatności. Kiedy mówię o modelu dystrybucji płatności, mam na myśli, do kogo zwracają się sprzedawcy, rejestrując się w celu skorzystania z usług płatniczych?

Źródło: Płatności Finix

Źródło: Płatności Finix

Źródło: Płatności Finix

Źródło: Płatności FinixW latach 60., kiedy po raz pierwszy wprowadzono kartę Visa, trzeba było udać się bezpośrednio do jednego z banków, a oni zagwarantowali Ci konto handlowe. Następnie procesory, które stworzyły technologię dla banków, powiedziały: „Hej, jeśli tworzymy tę technologię, równie dobrze możemy wejść na rynek i zacząć ją sprzedawać bezpośrednio handlowcom i przejąć część ekonomii przejęć”.

Potem, w latach 80., mieliśmy model ISO. Zasadniczo więc banki i przetwórcy powiedzieli: Nie mamy wystarczającej ilości środków, aby móc sprzedać to każdemu sklepowi z mamą i każdej restauracji w całym kraju. Miejmy tę ogromną siłę sprzedaży, którą możemy teraz stworzyć. To naprawdę zaowocowało modelem poleceń, a pierwsze skrzyżowanie płatności i oprogramowania nastąpiło dzięki zintegrowanemu modelowi płatności.

rtęć jest prawdopodobnie jednym z pierwszych graczy na tym polu. Zasadniczo powiedzieli, że masz punkt sprzedaży w restauracjach i sklepach detalicznych, który jest całkowicie oddzielony od płatności. Możesz udać się do małego sklepu monopolowego, gdzie dokonają inwentaryzacji w punkcie sprzedaży, a następnie ręcznie wprowadzą dane do samego sprzętu płatniczego, a następnie przeciągniesz swoją kartę. Jest to bardzo podobne do doświadczenia PayPal i eBay w czasach, gdy wystawiałeś swoje produkty w serwisie eBay, ale potem korzystałeś z systemu PayPal, aby zarejestrować się w celu płatności.

W latach 2010-12 miałeś takie firmy jak Balance, w których pracowałem. Pasek i Braintree tak naprawdę jako pierwsi naciskaliśmy bardziej na podejście skoncentrowane na programistach, co stało się nową falą, o której ludzie mówili – płatności wbudowane, wbudowane technologie FinTech. To kolejny krok w tym modelu, w którym platformy SaaS działają w określonych branżach, które całkowicie uwzględniają płatności jako część doświadczenia związanego z produktem i część strumienia przychodów. Platformy będą dotyczyć określonego segmentu rynku i budować wszystkie narzędzia przepływu pracy i rozwiązania w zakresie operacji biznesowych niezbędne do zarządzania codziennymi operacjami tej firmy. Następnie wprowadzają płatności jako podstawową część swojej strategii płatniczej.

To naprawdę interesujące. Jak to wpływa teraz na Twój biznes?

Często ci sprzedawcy nie mają pojęcia, że firma taka jak Finix zapewnia tę infrastrukturę płatniczą. Teraz te platformy SaaS faktycznie stały się Placem swojej branży: Placem siłowni, Placem restauracji. Widzieliśmy firmy z każdej branży, które przyjęły to podejście, dokąd zmierzają, zdobywając ten bardziej niszowy rynek i zwiększając swój całkowity rynek docelowy poprzez nakładanie płatności.

Myślę, że jedną z rzeczy, które widzimy w Finix, jest świat, w którym pionowe firmy SaaS stają się bankami przyszłości. Oferują nie tylko oprogramowanie do zarządzania firmą, zarządzają operacjami, a następnie nakładają płatności na warstwy, udzielają kredytów, finansów, płac oraz wszystkich produktów i pakietów rozwiązań, które zwykle można zobaczyć na stronie internetowej banku komercyjnego. Teraz zaczynają rozdzielać wszystkie te produkty i ponownie łączyć je w ramach platformy SaaS.

To prowadzi do mojego ostatniego tematu, który początkowo przykuł moją uwagę. Korzystasz z kart Visa Direct i Mastercard Send Wypłaty Finixa produktu i zastanawiam się, jak postrzegacie przyjęcie szybszych płatności w czasie rzeczywistym.

Jest rok 2024 i nawet dzisiaj wypłaty na rzecz klientów nadal stanowią ogromny punkt sporny. Dlatego naszym celem w przypadku wypłat jest umożliwienie firmom każdej wielkości wysyłania środków bezpośrednio na kartę lub konto bankowe za pośrednictwem jednego interfejsu API lub przy użyciu pakietu rozwiązań niewymagających i niewymagających kodu. Ekscytujące w technologii push-to-card jest to, że możesz wziąć istniejącą kartę debetową lub kredytową i przesłać na nią środki w czasie rzeczywistym, 24 godziny na dobę, 7 dni w tygodniu, 365 dni w roku.

Historycznie rzecz biorąc, potrzeba było miesięcy prac rozwojowych i uzyskania zgody banku na to. Teraz możesz skonfigurować to za pośrednictwem Finix w ciągu jednego dnia i zacząć przesyłać pieniądze w czasie rzeczywistym. To niezwykle ekscytujące dla naszych klientów. Widzimy, że wypłaty są wykorzystywane w przypadku roszczeń ubezpieczeniowych, wypłat pożyczek i opłat za zagubiony bagaż dla linii lotniczych. Widzieliśmy praktycznie każdy przypadek użycia rozrachunków z dostawcami. Dzięki temu możemy teraz pomóc naszym klientom w szybszym realizowaniu płatności bez konieczności tworzenia własnych połączeń z bankami lub bezpośrednio z kartami Visa Direct lub Mastercard Send.

Cóż, myślę, że to dobre miejsce na zakończenie. To była przyjemność. . .

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/