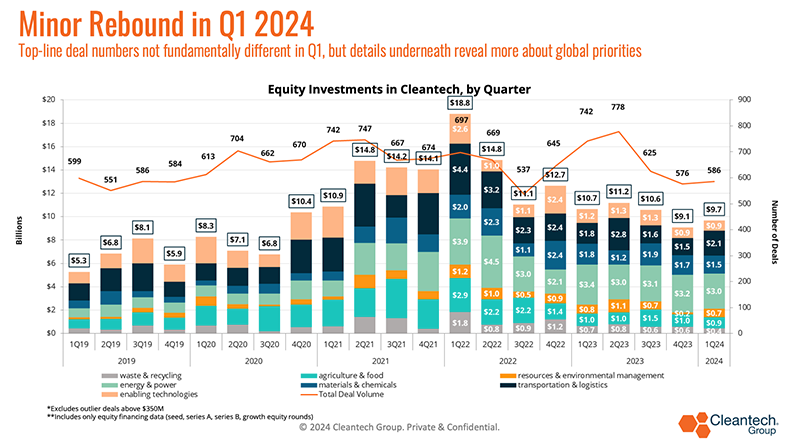

В первом квартале 1 года мы стали свидетелями большей «новой нормальности» в венчурном инвестировании и инвестировании в рост – после взрывных лет финансирования во время пандемии уровни финансирования акционерного капитала по существу выровнялись, но остались на средних уровнях, превышающих средние значения до пандемии. .

Некоторые вещи, которые были уникальными для Q1:

- Значительная активность в секторах, которые трудно снизить, например, сталелитейная и цементная промышленность (подробнее об этом позже) – это были отрасли, которые традиционно считались наиболее трудными для декарбонизации и технологиями, наиболее рискованными для финансовой поддержки, но в них наблюдались стабильно высокие инвестиционные кварталы. .

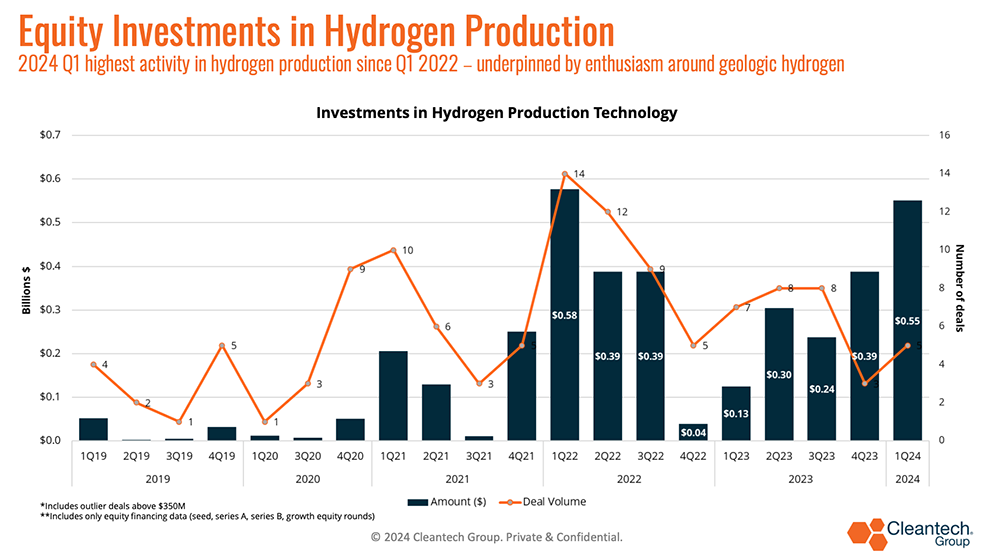

- Несмотря на некоторые сохраняющиеся сомнения по поводу перехода на водород, технологии производства водорода продемонстрировали очень сильный венчурный квартал, чему в значительной степени способствовал энтузиазм по поводу новых технологий геологической разведки водорода.

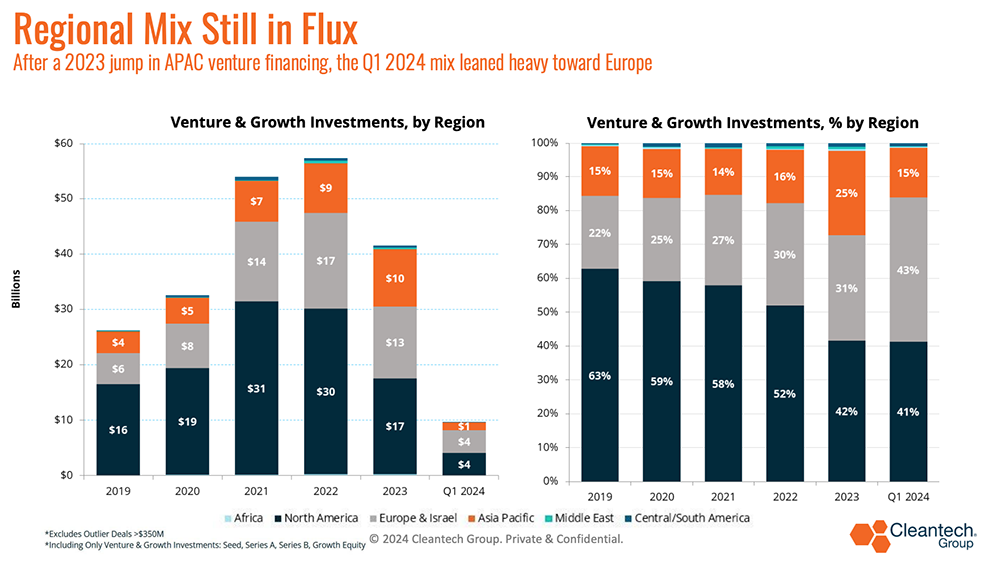

- Еще четверть «похолодания» в Азиатско-Тихоокеанском регионе (продолжение с первого квартала 1 года) по сравнению с очень значительным скачком, особенно в финансировании энергетики и энергетики на протяжении большей части 2023 года – в первом квартале структура сильно изменилась в Европе, при этом рост в Европе в основном обусловлен транспортным сектором. и логистические технологии (см. ниже).

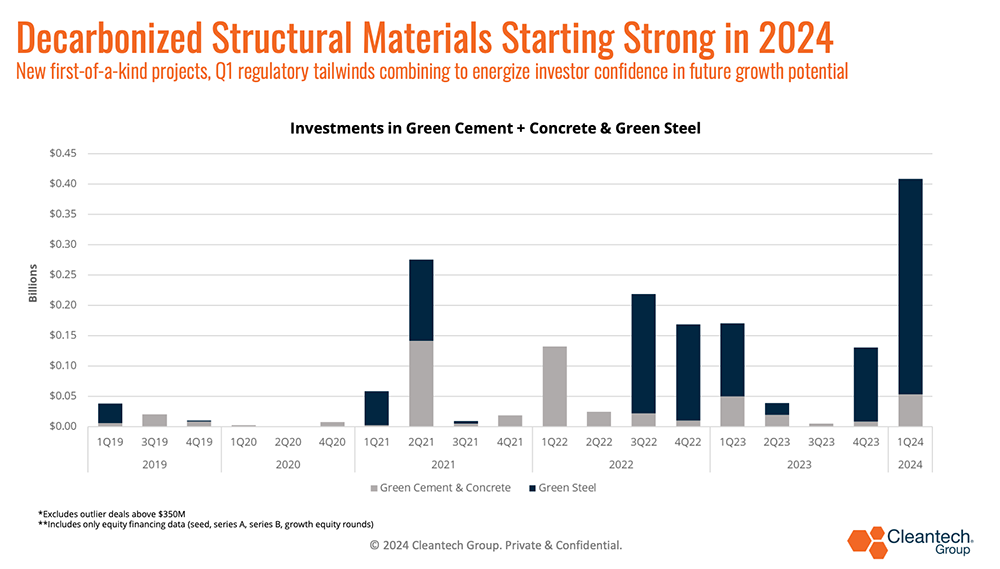

Новости по цементу и бетону, первый квартал

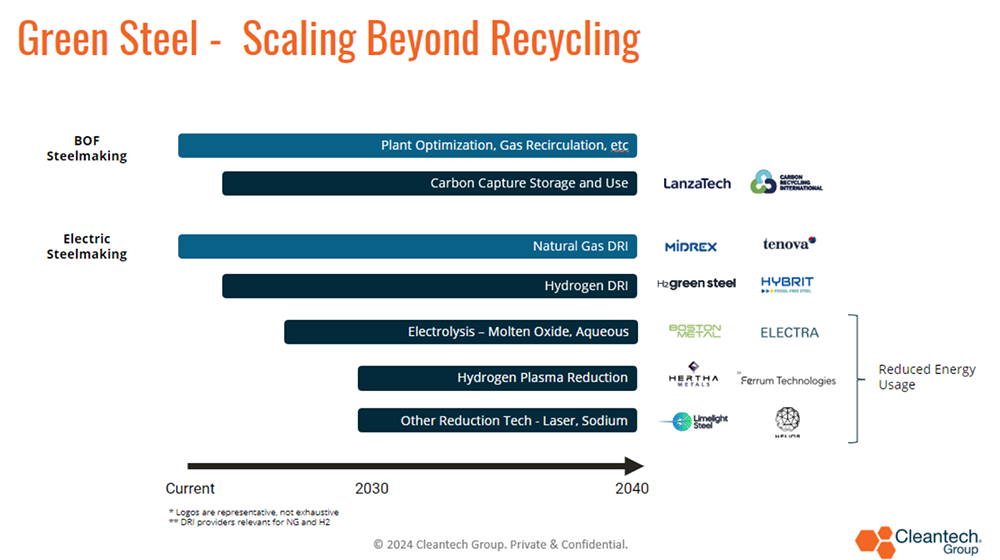

Ранняя активность в сфере экологически чистой стали, зеленого цемента и бетона стала одной из главных тем первого квартала. Эти традиционно трудно поддающиеся сокращению выбросов секторы теперь имеют достаточный набор инновационных решений, чтобы начать прокладывать путь к декарбонизации.

Сейчас мы находимся на интересном этапе, когда на рынок выходят новые экологически чистые технологии производства стали и цемента (в основном через демонстрационные заводы, но некоторые и в коммерческих масштабах) – появляется первый «пакет» технологий, в то время как более зарождающиеся технологии видят больше венчурной поддержки (наш взгляд на «транши» развития «зеленой стали» и «зеленого цемента» см. на диаграммах ниже):

Некоторые ключевые сделки в этих сферах с первого квартала 1 года:

Администрация Байдена недавно объявил $6 млрд на 33 проектаs в секторах, в которых трудно бороться с сокращением выбросов, некоторые инновационные решения, приносящие непосредственную выгоду, включают:

- Глубоко декарбонизированный цемент (до 189 миллионов долларов) Сера

- Первое коммерческое производство электрохимического цемента (до 86.9 млн долларов США) Возвышенные системы

- Парогенерирующие тепловые насосы для межотраслевой глубокой декарбонизации (до 145 миллионов долларов США) Скайвен

Водород также демонстрирует инвестиции

Возможно, это не неожиданно, само по себе, но, безусловно, надежды на потенциал геологического водорода стали более ощутимыми в прошлом квартале. См. диаграмму ниже, где первый квартал был наиболее значительным с точки зрения долевого финансирования технологии производства водорода: потраченные более полумиллиарда долларов состояли из инвестиций в несколько способов производства водорода, но в значительной степени подкреплялись Серия B стоимостью 245 миллионов долларов раунд инвестиций в компанию по производству белого водорода Колома дней после того, как Колома также получил Грант в размере 900 тысяч долларов от Министерства энергетики США и менее чем за год $ 91 млн, серия A круглый.

Энтузиазм по поводу геологического водорода (водорода, который естественным образом встречается в подземных резервуарах) двоякий:

1) Именно водород извлекается, а не производится посредством термического или электрического процесса.

2) В результате этого удается избежать выбросов углекислого газа в результате производственных процессов.

Доступ к геологическому водороду с низкими затратами уменьшит необходимость создания новых возобновляемых источников энергии для производства зеленого водорода и, теоретически, обменять стоимость электроэнергии на затраты на сжатие, транспортировку и хранение водорода.

Ожидание второго квартала

- Коммерческое сотрудничество и соглашения о покупке станут ключевыми показателями эффективности для компаний, надеющихся выйти из континуума долевого финансирования и перейти к рентабельности. Это может быть очевидным утверждением, но компании, которые способны найти творческие способы доступа к зонам готовности платить, начнут путь к снижению стоимости капитала раньше, чем их конкуренты.

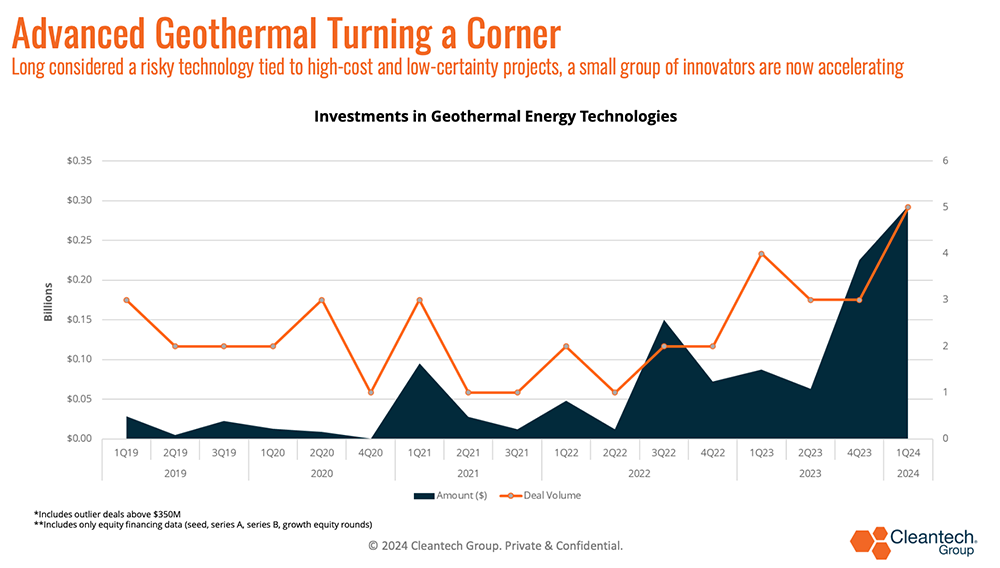

- Пространство, на которое стоит обратить внимание, — это улучшенная геотермальная энергия: несмотря на значительный потенциал для обеспечения надежной чистой энергии 24 часа в сутки, 7 дней в неделю, сложная экономика проекта остается препятствием. Новые технологии в бурении и системах с замкнутым контуром обещают лучший доступ к скрытому энергетическому потенциалу горячих, сухих геотермальных месторождений.

- Прошлый квартал был самым значимым в сфере венчурного финансирования геотермальной энергетики с тех пор, как мы начали отслеживать эту сферу. В число ключевых сделок вошли:

- Куэйз: 21 миллион долларов серии А на развитие цепочки поставок и полевые работы для продвижения глубокого геотермального бурения

- Ферво: 244 миллиона долларов на дальнейшую эксплуатацию станции Кейп-Стейшн для обеспечения подачи чистой электроэнергии в сеть к 2026 году. Fervo имеет несколько соглашений о покупке электроэнергии, в том числе с Google и Энергия сообщества Ист-Бэй

- Сейдж Геосистемс: Серия А стоимостью 17 миллионов долларов на поддержку объекта мощностью 3 МВт в Техасе после успешного завершения полномасштабного коммерческого пилотного проекта, который произвел 200 кВт в течение более 18 часов и 1 МВт в течение 30 минут.

Как климатические инновации могут продолжать развиваться?

Как климатические инновации могут продолжать развиваться?

- Все дело в борьбе с кривой затрат: многие инновационные технологии, за которыми мы следили годами, сейчас внедряются в реальные проекты и производство. Как только рыночные силы начнут действовать и спрос будет наблюдаться, у вас появится больше участников, и вы начнете экономический путь к коммерциализации – преодоление экологических премий и достижение доступности будет иметь решающее значение для батарей, производства водорода и низкоуглеродной промышленной продукции (стали, стали, цемент, химикаты).

- В этом отношении существует привычка называть Китай разрозненным примером конкретных технологий, но в конечном итоге Китай является показателем ценового давления, с которым инноваторам приходится справляться, как только масштабное производство будет запущено (отличие от этапа НИОКР, когда технологическая производительность метрики, как правило, имеют более важное значение).

- См. график ниже, где Китай был центральным центром инноваций и венчурного финансирования энергетики в Азиатско-Тихоокеанском регионе в 2025 году. Если это является каким-либо показателем, можно ожидать увидеть аналогичный уровень конкуренции не только за пределами солнечной энергии и батарей, но и во всех аспектах энергетических технологий. .

Некоторые сделки, заключенные в прошлом квартале и поддерживающие энергетические технологии, входящие в коммерческую фазу, включают:

- Антора Энерджи привлекает 150 миллионов долларов на хранение тепловой энергии для поддержки коммерциализации и производственного предприятия в Сан-Хосе, Калифорния.

- Девятиточечная энергия привлекает $225 млн от Carlyle Group и Manulife Investment

- Восхождение на элементы привлек новый раунд Growth Equity в размере $162 млн для завершения строительства первого в Северной Америке переработанного катода, полученного на заводе по массовому производству черной металлургии.

- Лохум поднятый Серия B стоимостью 54 миллиона долларов для расширения своей деятельности по преобразованию аккумуляторов электромобилей в системы хранения энергии и выхода на рынок переработанных катодных материалов.

Влияние Китая на будущее рынка электромобилей

Субсидии китайским производителям электромобилей, как хорошо документировано в недавних отчетах, имеет большое значение и позволяет быстро масштабировать производство и продажи электромобилей (как внутри Китая, так и автомобилей китайского производства на экспорт).

В США уже действует высокий импортный тариф в размере 27.5% на автомобили китайского производства, поэтому теперь ответственность за сокращение расходов за счет обучения и использования технологий ляжет на американских производителей.

- Критической проблемой будет то, что китайские производители уже производят продукцию в значительных масштабах (около 10 миллионов электромобилей продано китайскими производителями в прошлом году против 1.2 млн в США). Субсидии или нет, но эффект обучения от массового производства не следует недооценивать – именно здесь производители решают проблему неэффективности производства (например, сокращают количество отходов), оптимизируют планировку предприятий и системы управления операциями, получают преимущество на переговорах с поставщиками и в целом достигают эффекта масштаба. (т. е. распределение капитальных затрат объектов на больший объем доходов).

- Пассажирские электромобили, как правило, находятся в центре внимания этого разговора, но автобусы и автопарки представляют собой пограничный рынок, который также будет иметь решающее значение: эффект обучения, полученный в результате китайского масштабного производства, возможно, уже приносит дивиденды на этих рынках (Automotive World, Proterra, возможно, не станет лидером в случае сбоя электронного автобуса в США).

- Использование новых технологий — один из лучших способов, с помощью которых американские и западные производители электромобилей могут начать сокращать затраты, чтобы лучше конкурировать на мировом рынке. Есть много переменных, которые следует учитывать при сокращении затрат, но наша гипотеза в Cleantech Group заключается в том, что инновации снизят стоимость катодов в батареях: батареи могут составлять до 40% стоимости транспортного средства, а катоды — 30% стоимости батареи. Некоторые нововведения, за которыми мы следим ниже:

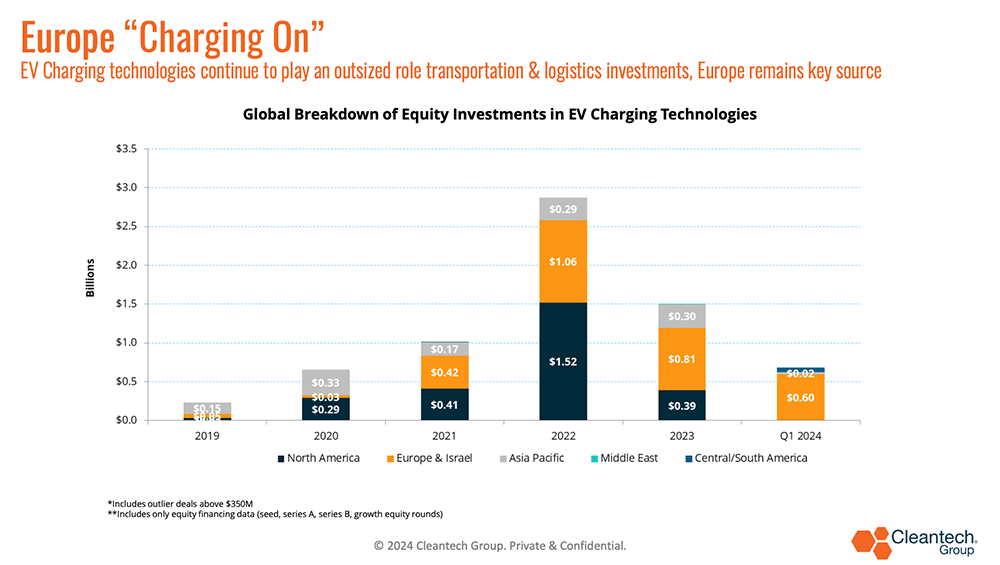

Европа остается ключевым источником

Интересным эффектом глобального внедрения электромобилей стали возможности, которые оно создает для инноваций и развития новых технологий в области зарядки электромобилей. В последние несколько лет в Европе наблюдается последовательная венчурная активность в этом отношении (см. диаграмму ниже).

Некоторые динамики, делающие ситуацию в Европе уникальной:

- Политические сигналы на уровне ЕС:

-

Запрет ДВС 2035 года для новых автомобилей утвержден в 2023 году

-

Соглашение по декарбонизации большегрузных автомобилей было согласовано в феврале с амбициозными целями o Соглашение по зарядной инфраструктуре в 2023 году (AFIR)

-

Сделки по регулированию аккумуляторов и Закону о критически важном сырье – законодательная база ЕС в отношении электромобилей была практически завершена за последние 18 месяцев и охватывает всю цепочку создания стоимости.

-

- ЕС имеет гораздо более низкие тарифы на китайские электромобили, чем США, в то время как Китай имеет значительные избыточные мощности. Следовательно, китайские электромобили по конкурентоспособным ценам наводняют Европу и оказывают понижательное давление на цены некитайских электромобилей.

- В Европе какое-то время существовал один единый стандарт зарядки, в отличие от США, где их было несколько, пока недавно Tesla не победила.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/