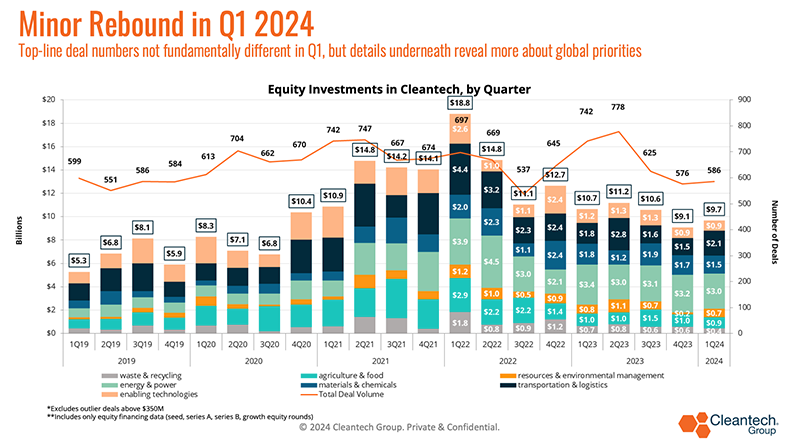

Under första kvartalet 1 såg vi mer av det "nya normala" inom risk- och tillväxtinvesteringar – efter de explosiva åren av finansiering under pandemin har aktiefinansieringsnivåerna i stort sett planat ut men har lagt sig på genomsnittliga nivåer högre än genomsnittet före pandemin .

Några saker som var unika för Q1:

- Betydande aktivitet i de svårbekämpade sektorerna, t.ex. stål och cement (mer om dessa senare) – det här var de industrier som traditionellt sett ansågs vara svårast att koldioxidutlösa och de teknologier som är mest riskabla att stödja ekonomiskt, men de har sett konsekvent starka investeringskvartal .

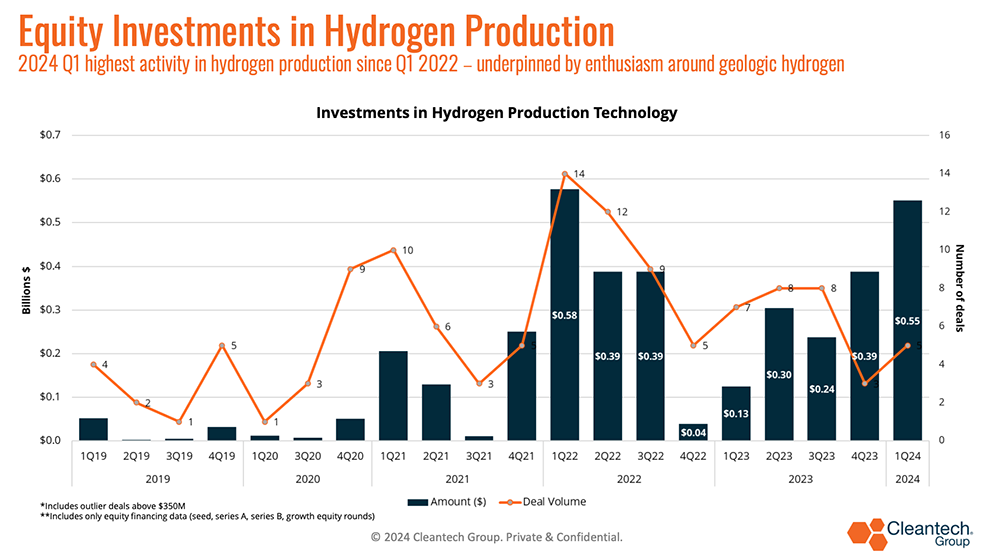

- Trots några av de kvardröjande tvivelna kring övergångar till väte, såg väteproduktionstekniken ett mycket starkt venturekvartal – till stor del underbyggt av entusiasm över ny geologisk väteprospekteringsteknik.

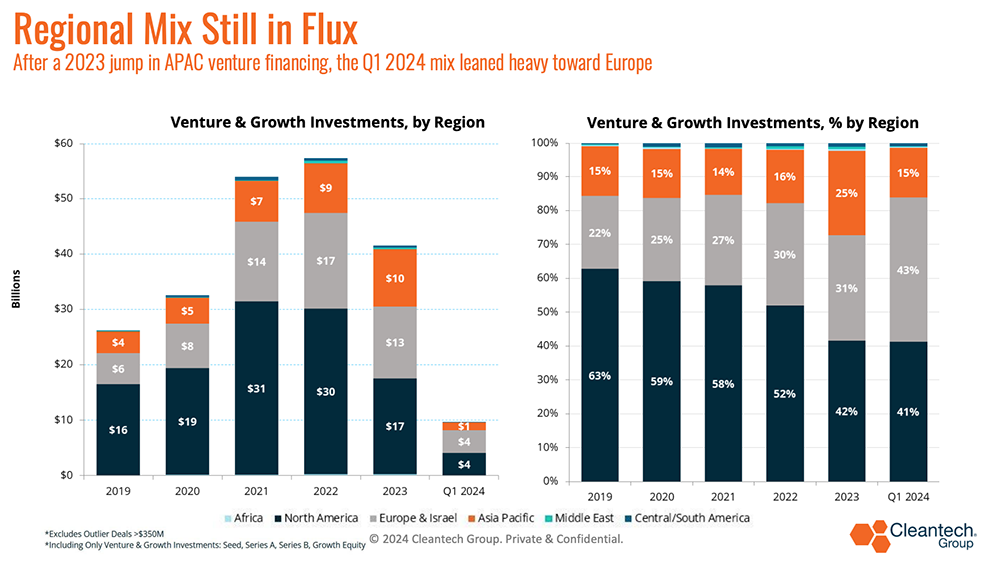

- Ytterligare en kvart av en "avkylning" i Asien-Stillahavsområdet (fortsättning från första kvartalet 1) jämfört med det mycket betydande steget, särskilt inom energi- och kraftfinansiering under större delen av 2023 – mixen förändrades kraftigt europeisk under första kvartalet, och tillväxtfallet i Europa kom främst från transporter & Logistikteknik (se nedan).

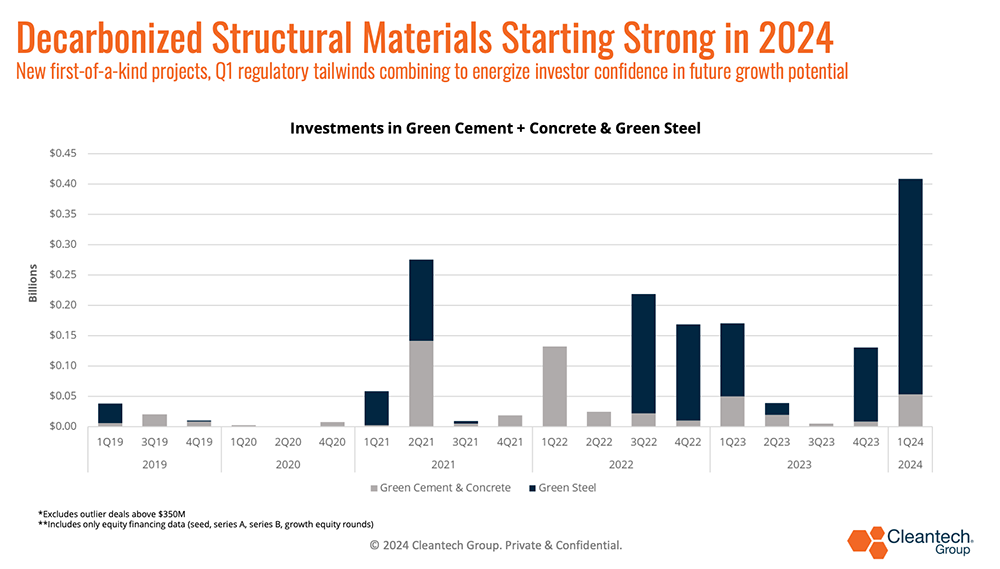

Cement och betong Rubrik Q1

Den tidiga verksamheten inom grönt stål och grön cement och betong är en av rubrikerna under detta första kvartal. Dessa traditionellt svårbekämpade sektorer har nu tillräckligt med en rad innovativa lösningar för att börja kartlägga en väg framåt mot koldioxidutsläpp.

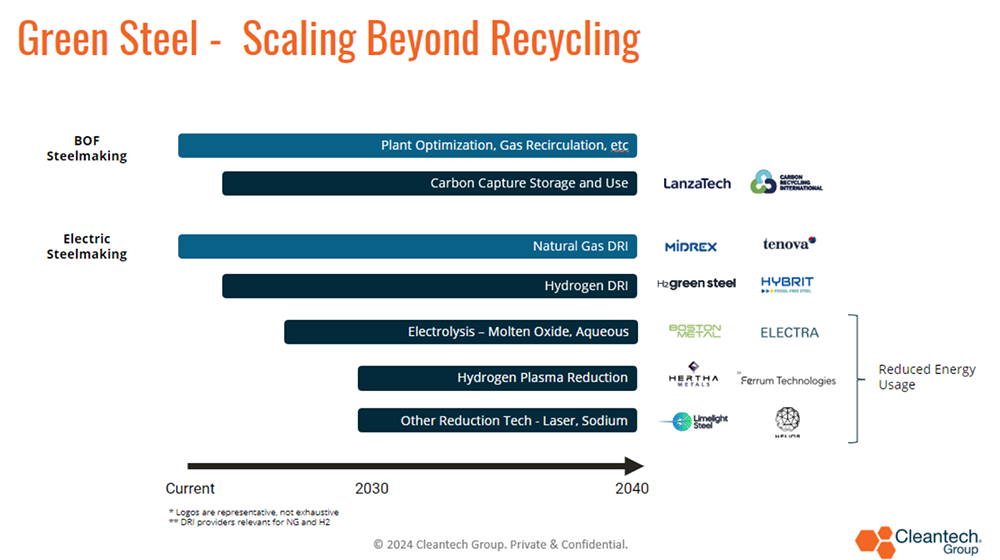

Vi är nu i ett intressant skede där det finns nya gröna stål- och cementproduktionsteknologier som kommer in på marknaden (mest genom demonstrationsanläggningar, men några i kommersiell skala) – en första "tranch" av teknologier håller på att växa fram medan de mer begynnande teknologierna ser mer företagsstöd (se diagram nedan för vår syn på "trancherna" av grönt stål och grön cementutveckling):

Några nyckelaffärer i dessa utrymmen från första kvartalet 1:

Biden Administration nyligen tillkännagav 6 miljarder dollar för 33 projekts i sektorer som är svåra att minska, inkluderar några innovativa lösningar som direkt gynnar:

- Djupt dekarboniserad cement (upp till 189 miljoner USD) av Brimstone

- Första kommersiella elektrokemiska cementtillverkning (upp till 86.9 miljoner USD) av Sublima system

- Ånggenererande värmepumpar för tvärsektoriell djup avkolning ($upp till 145 miljoner USD) av Skyven

Vätgas visar också investeringar

Kanske inte oväntat i och för sig, men förhoppningarna kring potentialen för geologiskt väte blev säkert mer påtagliga det senaste kvartalet. Se diagrammet nedan, där Q1 var det mest betydande när det gäller egenkapitalfinansiering av väteproduktionsteknologi – de över en halv miljard dollar som spenderades bestod av investeringar i flera väteproduktionsvägar, men understöddes avsevärt av en serie B på 245 miljoner USD investerat i vitt väteföretag Koloma dagar efter Koloma fick också en 900 XNUMX $ bidrag från US Department of Energy, och mindre än ett år ledigt a $ 91 miljoner serie A. runda.

Entusiasmen kring geologiskt väte (väte som förekommer naturligt i underjordiska reservoarer) är tvåfaldigt:

1) Det är väte som utvinns och inte produceras genom en termisk eller elektrisk process

2) Som ett resultat undviker den koldioxidutsläpp från produktionsprocesser.

Att få tillgång till geologiskt väte på ett billigt sätt skulle minska behovet av att bygga ut nya förnybara energikällor för att producera grönt väte och, i teorin, byta elkostnad mot kostnaden för kompression, transport och lagring av väte.

Ser mot Q2

- Kommersiella dragnings- och uttagsavtal kommer att vara nyckeltal för företag som hoppas kunna gå ur aktiefinansieringskontinuumet till bankerbarhet. Detta kan vara ett uppenbart uttalande, men företag som kan hitta kreativa sätt att få tillgång till fickor av betalningsvilja kommer att påbörja en resa mot lägre kapitalkostnader tidigare än sina konkurrenter.

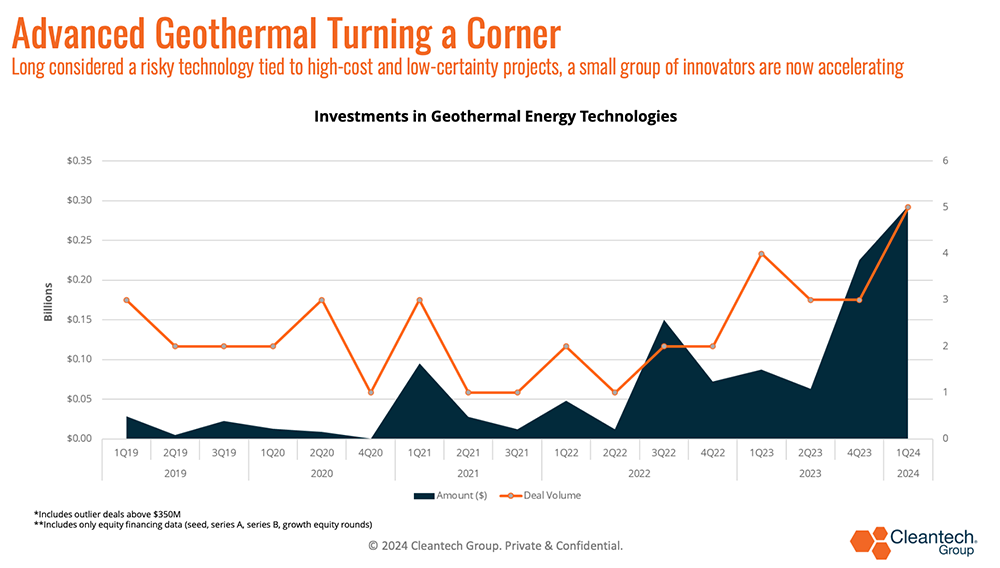

- Ett utrymme att titta på förbättras geotermisk – trots att den har betydande potential att tillhandahålla 24/7 fast ren kraft, har utmanande projektekonomi förblivit en barriär. Ny teknik inom borrning och slutna system har visat sig lova att bättre få tillgång till den latenta kraftpotentialen i geotermiska avlagringar i heta, torra berg.

- Det senaste kvartalet var det viktigaste inom geotermisk riskfinansiering sedan vi började spåra utrymmet, några viktiga affärer inkluderade:

- Quaise: $21M Series A för utveckling av försörjningskedjan, fältoperationer för att främja djup geotermisk borrning

- brinnande: 244 miljoner dollar till ytterligare verksamhet vid Cape Station för att stödja ren el till nätet till 2026. Fervo har flera avtal om köp av kraft, inklusive med Google och East Bay Community Energy

- Sage Geosystems: $17M Series A för att stödja 3MW-plats i Texas efter att framgångsrikt slutföra fullskalig kommersiell pilot som producerade 200kw i mer än 18 timmar och 1 MW i 30 minuter

Hur kan klimatinnovation fortsätta att utvecklas?

Hur kan klimatinnovation fortsätta att utvecklas?

- Allt handlar om att attackera kostnadskurvan: så många av de innovativa teknologier som vi har följt i flera år går nu in i verkliga projekt och tillverkning. När marknadskrafterna väl sätter igång och efterfrågedrag observeras kommer du att ha fler deltagare och börja den ekonomiska resan mot varuförädling – att komma förbi gröna premier och mot överkomliga priser kommer att vara avgörande för batterier, väteproduktion och koldioxidsnåla industriprodukter (stål, cement, kemikalier).

- Det finns en vana att hänvisa till Kina i detta avseende som ett tyst fall för specifika tekniker – men i slutändan är Kina en proxy för kostnadstrycket som innovatörer behöver hålla jämna steg med när skaltillverkning är online (en förändring från FoU-fasen när teknisk prestanda mått tenderar att vara mer centrala frågor).

- Se bilden nedan, där Kina var den centrala innovations- och riskfinansieringen för energi i APAC 2025 – om detta är någon indikation kan man förvänta sig att se liknande konkurrensnivåer utanför bara solenergi och batterier, men i alla aspekter av energiteknik .

Några affärer det senaste kvartalet som stöder energiteknik som går in i kommersiella faser inkluderar:

- Antora energi samlar in 150 miljoner dollar för lagring av termisk energi för att stödja kommersialisering och en tillverkningsanläggning i San Jose, Kalifornienâ € <

- NineDot Energy samlar in 225 miljoner dollar från Carlyle Group och Manulife Investmentâ € <

- Stig upp element samlade in en ny $162M Growth Equity-runda för att slutföra Nordamerikas första återvunna katod från svart massproduktionsanläggningâ € <

- Lohum insamlat en serie B för 54 miljoner dollar för att utöka sin verksamhet inom konvertering av el-batteri-till-energilagringssystem samtidigt som de går in på marknaden för återvunnet katodmaterialâ € <

Kinesiskt inflytande på framtiden för elbilsmarknaden

Subventionerna till kinesiska elbilstillverkare, som väldokumenterad i de senaste rapporterna, är mycket betydande och har möjliggjort en snabb skalning av EV-produktion och försäljning (både inom Kina och kinesiskt tillverkade fordon för export).

Det finns redan en hög importtull på 27.5 % på kinesiskt byggda fordon i USA, så ansvaret kommer nu att ligga på amerikanska tillverkare att minska kostnaderna genom inlärningseffekter och användning av teknik.

- En kritisk utmaning kommer att vara att kinesiska tillverkare redan producerar i betydande skala (nära 10 miljoner elbilar som såldes av kinesiska tillverkare förra året vs 1.2 miljoner i USA). Subventioner eller inte, lärandeeffekterna från massproduktion ska inte underskattas – det är här tillverkare löser produktionsineffektivitet (t.ex. minskar skrot), optimerar fabrikslayouter och driftledningssystem, får förhandlingsstyrka med leverantörer och generellt uppnår skalfördelar (dvs. sprida CAPEX av anläggningar över mer intäkter).

- Elbilar för passagerare tenderar att vara i fokus för det här samtalet, men bussar och fordonsparker är en gränsmarknad som också kommer att vara avgörande – de lärande effekterna av kinesisk skalatillverkning kanske redan ger utdelning på dessa marknader (Automotive World, Proterra kanske inte är en källa för e-bussfel i USA).

- Att utnyttja ny teknik är ett av de bästa sätten som amerikanska och västerländska elbilstillverkare kan börja minska kostnaderna för att konkurrera bättre globalt. Det finns många variabler att ta hänsyn till vid kostnadsminskning, men vår hypotes på Cleantech Group är att innovation kommer att minska kostnaderna för katoder i batterier – batterier kan utgöra upp till 40 % av fordonskostnaden och katoder 30 % av batterikostnaden. Några innovationer som vi håller ett öga på nedan:

Europa är fortfarande nyckelkälla

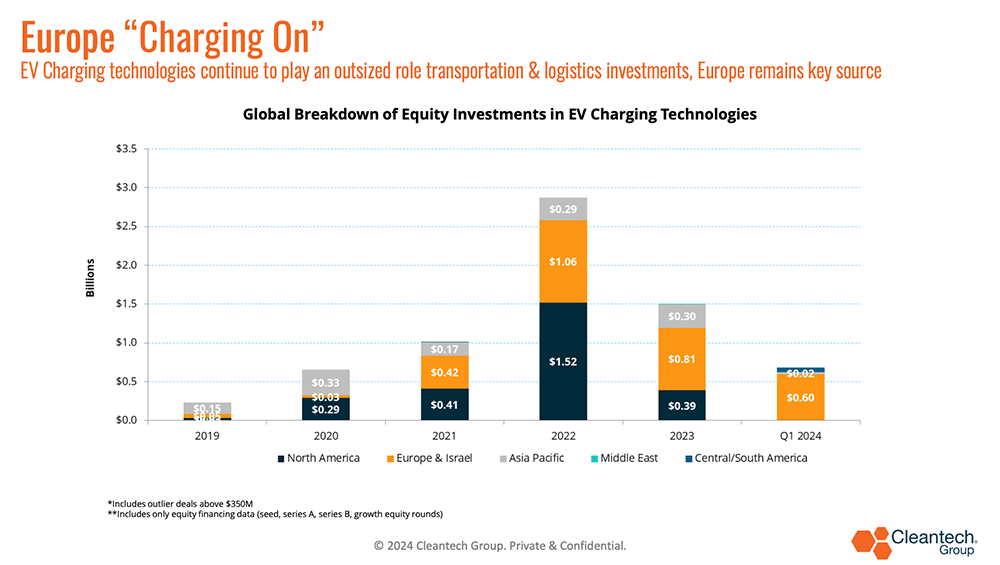

En intressant genomslagseffekt av den globala utbyggnaden av elbilar har varit de möjligheter den skapar för innovation och tillväxt av ny teknik inom elbilsladdning – Europa har sett konsekvent venture-aktivitet i detta avseende under de senaste åren (se diagrammet nedan).

Några dynamik som gör situationen i Europa unik:

- Politiska signaler på EU-nivå:

-

ICE-förbud 2035 för nya bilar godkända 2023

-

Avtal om koldioxidutsläpp av tunga fordon överenskom i februari, med ambitiösa mål o Avtal om laddinfrastruktur 2023 (AFIR)

-

Deals on the Batteries Regulation och Critical Raw Materials Act – EU:s rättsliga ram kring elbilar slutfördes i huvudsak under de senaste 18 månaderna och täcker hela värdekedjan

-

- EU har mycket lägre tullar på kinesiska elbilar än USA har, i en tid då Kina har stor överkapacitet. Följaktligen strömmar kinesiska elbilar till konkurrenskraftiga priser in i Europa och sätter press nedåt på priserna på icke-kinesiska elbilar

- Europa har haft en enda laddningsstandard ett tag, till skillnad från USA där det fanns flera tills Tesla nyligen vann ut

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/