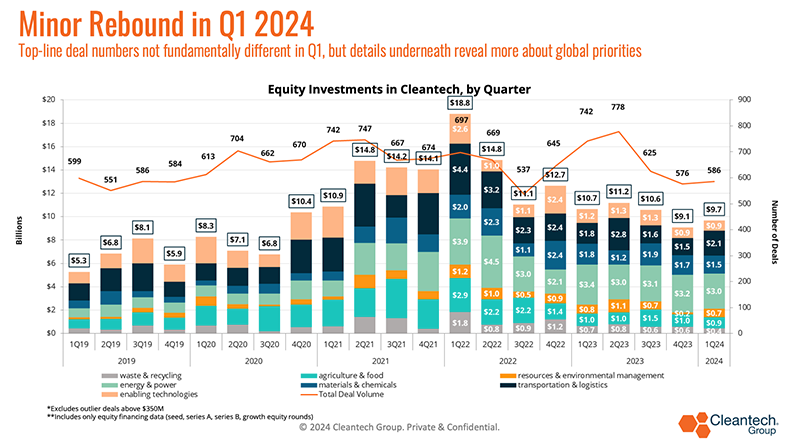

ในไตรมาสที่ 1 ปี 2024 เราได้เห็น “ความปกติใหม่” มากขึ้นในการลงทุนเพื่อร่วมลงทุนและเพื่อการเติบโต หลังจากหลายปีแห่งการจัดหาเงินทุนที่ระเบิดอย่างรวดเร็วในช่วงที่มีการระบาดใหญ่ ระดับการจัดหาเงินทุนในตราสารทุนได้ปรับระดับลงโดยพื้นฐานแล้ว แต่ได้ตกลงที่ระดับเฉลี่ยที่สูงกว่าค่าเฉลี่ยก่อนเกิดการแพร่ระบาด .

บางสิ่งที่เป็นเอกลักษณ์ของไตรมาสที่ 1:

- กิจกรรมที่สำคัญในภาคส่วนที่ยากต่อการลด เช่น เหล็กและซีเมนต์ (จะมีรายละเอียดเพิ่มเติมในภายหลัง) ซึ่งเป็นอุตสาหกรรมที่แต่เดิมถือว่ายากที่สุดในการลดการปล่อยก๊าซคาร์บอน และเทคโนโลยีที่มีความเสี่ยงมากที่สุดในการสนับสนุนทางการเงิน แต่พวกเขาได้เห็นไตรมาสการลงทุนที่แข็งแกร่งอย่างต่อเนื่อง .

- แม้จะมีข้อสงสัยอยู่บ้างเกี่ยวกับการเปลี่ยนไปใช้ไฮโดรเจน แต่เทคโนโลยีการผลิตไฮโดรเจนก็มีการลงทุนที่แข็งแกร่งมากในไตรมาสนี้ โดยได้รับแรงหนุนจากความกระตือรือร้นในเทคโนโลยีการสำรวจไฮโดรเจนทางธรณีวิทยาใหม่ๆ

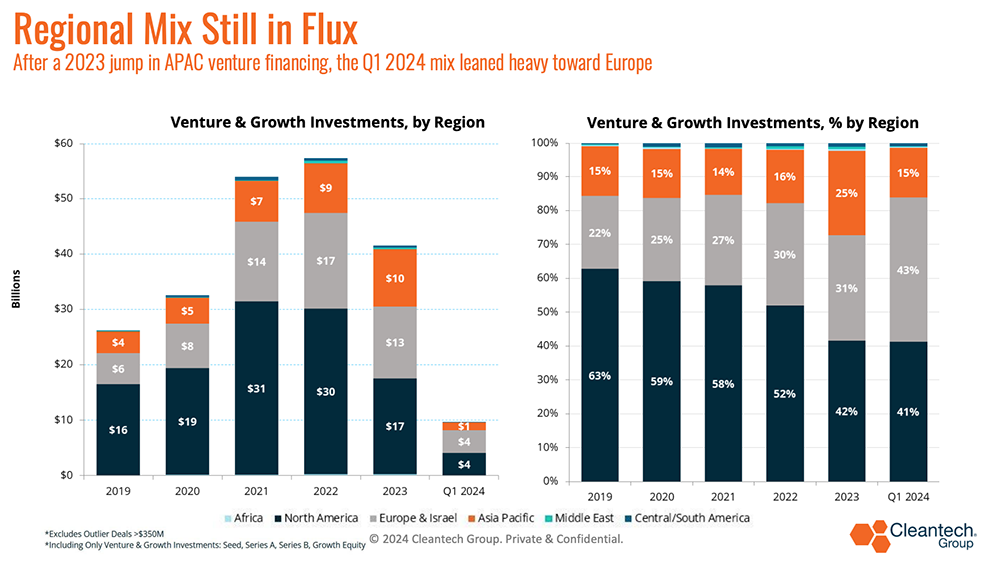

- อีกสี่ส่วนของ "การระบายความร้อน" ในเอเชียแปซิฟิก (ต่อจากไตรมาสที่ 1 ปี 2023) เทียบกับการเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในด้านการจัดหาเงินทุนด้านพลังงานและพลังงานในช่วงปี 2023 ส่วนใหญ่ ส่วนผสมดังกล่าวได้เปลี่ยนแปลงไปอย่างมากในยุโรปในไตรมาสที่ 1 โดยกรณีการเติบโตของยุโรปส่วนใหญ่มาจากการขนส่ง & เทคโนโลยีโลจิสติกส์ (ดูด้านล่าง)

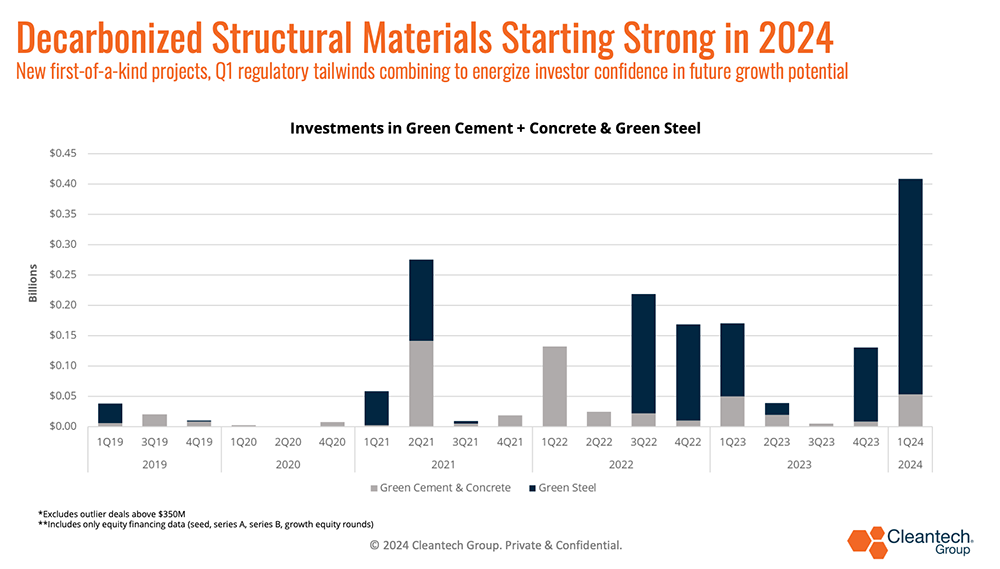

หัวข้อเรื่องซีเมนต์และคอนกรีต ไตรมาสที่ 1

กิจกรรมในช่วงแรกๆ ของเหล็กสีเขียวและซีเมนต์สีเขียวและคอนกรีตเป็นหนึ่งในเรื่องราวพาดหัวข่าวของไตรมาสแรกนี้ ภาคส่วนต่างๆ ที่มักลดน้อยลงเหล่านี้ในปัจจุบันมีโซลูชั่นที่เป็นนวัตกรรมมากมายเพียงพอที่จะเริ่มสร้างแผนภูมิเส้นทางสู่การลดคาร์บอน

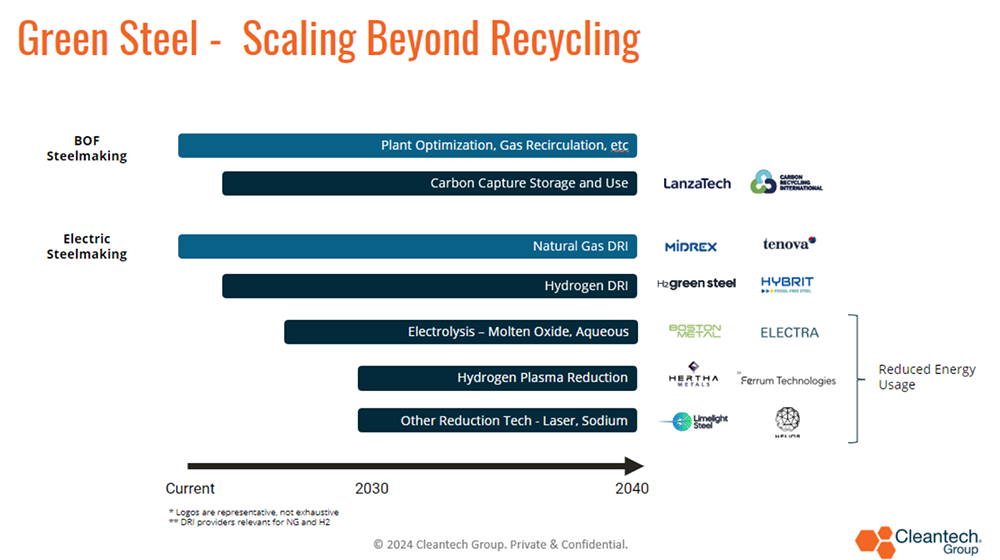

ขณะนี้เราอยู่ในขั้นตอนที่น่าสนใจซึ่งมีเทคโนโลยีการผลิตเหล็กสีเขียวและซีเมนต์ใหม่ๆ ที่กำลังเข้าสู่ตลาด (ส่วนใหญ่ผ่านโรงงานสาธิต แต่บางส่วนในเชิงพาณิชย์) ซึ่งเป็น "ชุด" แรกของเทคโนโลยีที่กำลังเกิดขึ้น ในขณะที่เทคโนโลยีที่เพิ่งเกิดใหม่มากขึ้น กำลังได้รับการสนับสนุนจากการลงทุนมากขึ้น (ดูแผนภาพด้านล่างสำหรับการดำเนินการของเราเกี่ยวกับ "ชุด" ของการพัฒนาเหล็กสีเขียวและซีเมนต์สีเขียว):

ข้อเสนอสำคัญบางส่วนในพื้นที่เหล่านี้ตั้งแต่ไตรมาสที่ 1 ปี 2024:

เมื่อเร็ว ๆ นี้ฝ่ายบริหารของ Biden ประกาศ $6B สำหรับโครงการ 33s ในภาคส่วนที่ยากจะลดน้อยลง โซลูชั่นเชิงนวัตกรรมบางรายการที่เป็นประโยชน์โดยตรง ได้แก่:

- ปูนซีเมนต์ลดคาร์บอนอย่างล้ำลึก (สูงถึง 189 ล้านเหรียญสหรัฐ) โดย กำมะถัน

- การผลิตปูนซีเมนต์เคมีไฟฟ้าเชิงพาณิชย์แห่งแรก (สูงถึง 86.9 ล้านเหรียญสหรัฐ) โดย ระบบประเสริฐ

- ปั๊มความร้อนที่สร้างไอน้ำสำหรับการลดคาร์บอนแบบลึกข้ามภาคส่วน ($สูงสุด 145M) โดย สกายเวน

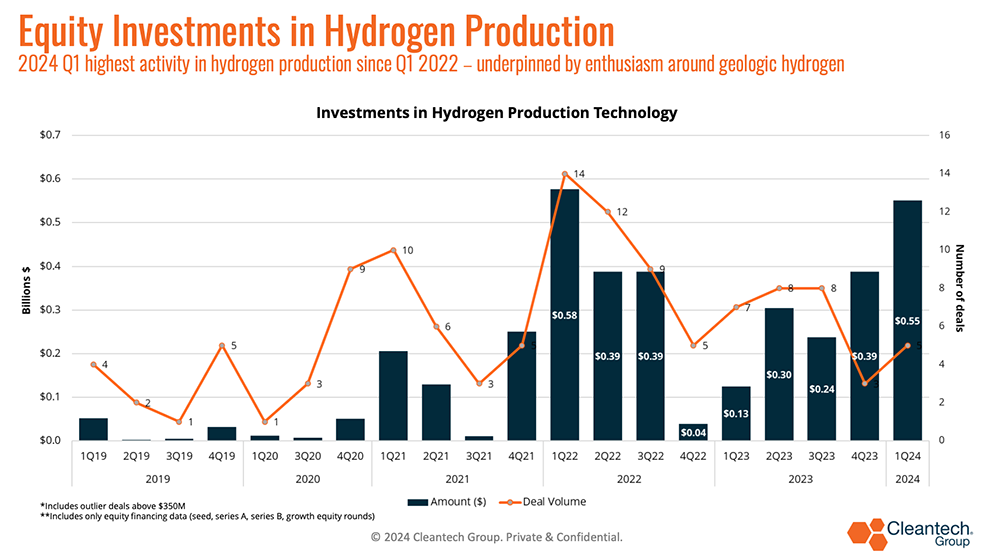

ไฮโดรเจนยังแสดงให้เห็นถึงการลงทุนอีกด้วย

อาจไม่ใช่เรื่องที่คาดไม่ถึง แต่ความหวังเกี่ยวกับศักยภาพของไฮโดรเจนทางธรณีวิทยานั้นชัดเจนยิ่งขึ้นในไตรมาสที่ผ่านมานี้ ดูแผนภูมิด้านล่าง ซึ่งไตรมาสที่ 1 เป็นไตรมาสที่สำคัญที่สุดในแง่ของการจัดหาเงินทุนสำหรับเทคโนโลยีการผลิตไฮโดรเจน โดยการใช้จ่ายกว่าครึ่งพันล้านดอลลาร์ประกอบด้วยการลงทุนในเส้นทางการผลิตไฮโดรเจนหลายเส้นทาง แต่ได้รับการสนับสนุนอย่างมีนัยสำคัญจาก ซีรีส์ B มูลค่า 245 ล้านดอลลาร์ Round ลงทุนในบริษัทไฮโดรเจนสีขาว โคโลมา หลายวันหลังจากที่โคโลมาได้รับค่าเฉลี่ยการตีบอลเฉลี่ย ทุนสนับสนุน $900K จากกระทรวงพลังงานของสหรัฐอเมริกา และมีวันหยุดน้อยกว่าหนึ่งปี ซีรีส์ A . มูลค่า $91 ล้าน รอบ.

ความกระตือรือร้นเกี่ยวกับไฮโดรเจนทางธรณีวิทยา (ไฮโดรเจนที่เกิดขึ้นตามธรรมชาติในแหล่งกักเก็บใต้ดิน) มีสองเท่า:

1) เป็นไฮโดรเจนที่ถูกสกัดและไม่ผลิตผ่านกระบวนการความร้อนหรือไฟฟ้า

2) หลีกเลี่ยงการปล่อยก๊าซคาร์บอนจากกระบวนการผลิต

การเข้าถึงไฮโดรเจนทางธรณีวิทยาด้วยต้นทุนที่ต่ำจะช่วยลดความจำเป็นในการสร้างพลังงานหมุนเวียนใหม่ๆ เพื่อผลิตไฮโดรเจนที่เป็นมิตรต่อสิ่งแวดล้อม และในทางทฤษฎี การแลกเปลี่ยนค่าไฟฟ้ากับต้นทุนการบีบอัด การขนส่ง และการจัดเก็บไฮโดรเจน

มองไปสู่ไตรมาสที่ 2

- ข้อตกลงการดึงและการรับซื้อเชิงพาณิชย์จะเป็นตัวชี้วัดสำหรับบริษัทต่างๆ ที่หวังจะออกจากการจัดหาเงินทุนจากหุ้นอย่างต่อเนื่องไปสู่ความสามารถทางการเงิน นี่อาจเป็นข้อความที่ชัดเจน แต่บริษัทที่สามารถค้นพบวิธีที่สร้างสรรค์ในการเข้าถึงความเต็มใจที่จะจ่ายจำนวนหนึ่ง กำลังจะเริ่มการเดินทางไปสู่ต้นทุนเงินทุนที่ต่ำกว่าเร็วกว่าคู่แข่ง

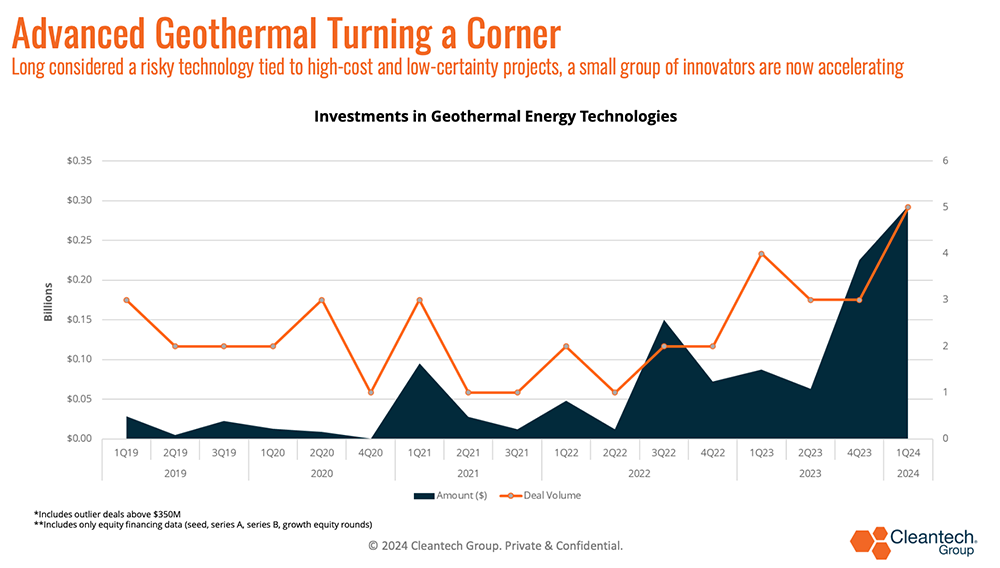

- พื้นที่ที่น่าจับตามองได้รับการปรับปรุงความร้อนใต้พิภพ แม้ว่าจะมีศักยภาพที่สำคัญในการจัดหาพลังงานสะอาดของบริษัทตลอด 24 ชั่วโมงทุกวัน แต่เศรษฐศาสตร์โครงการที่ท้าทายยังคงเป็นอุปสรรค เทคโนโลยีใหม่ในการขุดเจาะและระบบวงปิดได้แสดงให้เห็นถึงคำมั่นสัญญาว่าจะเข้าถึงศักยภาพพลังงานแฝงในแหล่งสะสมความร้อนใต้พิภพหินร้อนและแห้งได้ดีขึ้น

- ไตรมาสที่ผ่านมาถือเป็นไตรมาสที่สำคัญที่สุดในการจัดหาเงินทุนร่วมลงทุนด้านพลังงานความร้อนใต้พิภพนับตั้งแต่เราเริ่มติดตามพื้นที่ดังกล่าว โดยมีข้อตกลงสำคัญบางประการดังนี้:

- ควอซ: ซีรีส์ A มูลค่า 21 ล้านดอลลาร์สำหรับการพัฒนาห่วงโซ่อุปทาน การปฏิบัติงานภาคสนามเพื่อพัฒนาการขุดเจาะความร้อนใต้พิภพระดับลึก

- เฟอร์โว: มูลค่า 244 ล้านเหรียญสหรัฐสำหรับการดำเนินงานเพิ่มเติมที่ Cape Station เพื่อรองรับไฟฟ้าสะอาดสู่ระบบโครงข่ายภายในปี 2026 Fervo มีข้อตกลงซื้อขายไฟฟ้าหลายฉบับ ซึ่งรวมถึง Google และ พลังงานชุมชน East Bay

- ปราชญ์ธรณีซิสเต็มส์: 17 ล้านเหรียญสหรัฐ เพื่อสนับสนุนโรงงาน 3MW ในเท็กซัส หลังจากประสบความสำเร็จในโครงการนำร่องเชิงพาณิชย์เต็มรูปแบบซึ่งผลิต 200kw นานกว่า 18 ชั่วโมง และ 1 MW เป็นเวลา 30 นาที

นวัตกรรมด้านสภาพภูมิอากาศสามารถพัฒนาต่อไปได้อย่างไร?

นวัตกรรมด้านสภาพภูมิอากาศสามารถพัฒนาต่อไปได้อย่างไร?

- มันเป็นเรื่องของการโจมตีเส้นโค้งต้นทุน: เทคโนโลยีนวัตกรรมมากมายที่เราติดตามมานานหลายปีกำลังเข้าสู่โครงการและการผลิตจริง เมื่อกลไกของตลาดเข้ามาและสังเกตเห็นการดึงความต้องการ คุณจะมีผู้เข้ามามากขึ้นและเริ่มต้นการเดินทางทางเศรษฐกิจไปสู่การขายสินค้า การได้รับพรีเมี่ยมที่เป็นมิตรต่อสิ่งแวดล้อมและความสามารถในการจ่ายจะเป็นสิ่งสำคัญสำหรับแบตเตอรี่ การผลิตไฮโดรเจน และผลิตภัณฑ์อุตสาหกรรมที่มีคาร์บอนต่ำ (เหล็ก ปูนซีเมนต์ เคมีภัณฑ์)

- มีนิสัยชอบเรียกจีนในแง่นี้ว่าเป็นกรณีที่แยกจากกันสำหรับเทคโนโลยีเฉพาะ แต่ท้ายที่สุดแล้ว จีนก็เป็นตัวแทนสำหรับแรงกดดันด้านต้นทุนที่นักประดิษฐ์จำเป็นต้องตามให้ทันเมื่อการผลิตขนาดใหญ่ออนไลน์ (การเปลี่ยนแปลงจากระยะการวิจัยและพัฒนาเมื่อประสิทธิภาพของเทคโนโลยี ตัวชี้วัดมักจะเป็นข้อกังวลหลักมากกว่า)

- ดูภาพด้านล่าง ซึ่งจีนเป็นศูนย์กลางด้านนวัตกรรมและการร่วมทุนด้านการเงินในภูมิภาคเอเชียแปซิฟิกในปี 2025 หากนี่เป็นข้อบ่งชี้ใดๆ เราคาดหวังว่าจะได้เห็นการแข่งขันในระดับเดียวกัน นอกเหนือจากพลังงานแสงอาทิตย์และแบตเตอรี่เท่านั้น แต่ในทุกด้านของเทคโนโลยีพลังงาน .

ข้อตกลงบางส่วนในไตรมาสที่ผ่านมานี้ซึ่งสนับสนุนเทคโนโลยีพลังงานที่เข้าสู่ระยะเชิงพาณิชย์ ได้แก่:

- อันโตรา เอ็นเนอร์จี ระดมทุน 150 ล้านดอลลาร์สำหรับการจัดเก็บพลังงานความร้อนเพื่อสนับสนุนการค้าและโรงงานผลิตในซานโฮเซ แคลิฟอร์เนีย†<

- ไนน์ดอท เอ็นเนอร์จี ระดมทุน 225 ล้านดอลลาร์จาก Carlyle Group และ Manulife Investment†<

- แอสเซนด์อีลิเมนต์ ระดมทุนรอบ Growth Equity มูลค่า 162 ล้านเหรียญสหรัฐ เพื่อสรุปแคโทดรีไซเคิลแห่งแรกของอเมริกาเหนือจากโรงงานผลิตแบล็กแมส†<

- โลม ยก ซีรีส์ B มูลค่า 54 ล้านเหรียญสหรัฐ เพื่อขยายการดำเนินงานในการแปลงระบบจัดเก็บพลังงานจากแบตเตอรี่เป็นพลังงานไฟฟ้า EV พร้อมเข้าสู่ตลาดวัสดุแคโทดรีไซเคิล†<

อิทธิพลของจีนต่ออนาคตของตลาด EV

การให้เงินอุดหนุนแก่ผู้ผลิตรถยนต์ไฟฟ้าของจีน เช่น ได้รับการบันทึกไว้อย่างดีในรายงานล่าสุดมีความสำคัญมากและอนุญาตให้ขยายขนาดการผลิตและการขาย EV ได้อย่างรวดเร็ว (ทั้งภายในจีนและรถยนต์ที่ผลิตในจีนเพื่อการส่งออก)

ปัจจุบันมีการเก็บภาษีนำเข้ารถยนต์ที่ผลิตโดยจีนในสหรัฐอเมริกาอยู่ที่ 27.5% ดังนั้นความรับผิดชอบจึงอยู่ที่ผู้ผลิตในสหรัฐฯ ที่จะลดต้นทุนผ่านผลการเรียนรู้และการใช้เทคโนโลยี

- ความท้าทายที่สำคัญก็คือผู้ผลิตในจีนกำลังผลิตในขนาดที่มีนัยสำคัญอยู่แล้ว (ผู้ผลิตรถยนต์จีนจำหน่ายรถยนต์ไฟฟ้าเกือบ 10 ล้านคันในปีที่แล้ว เมื่อเทียบกับ 1.2M ในสหรัฐอเมริกา)- อุดหนุนหรือไม่ก็ตาม ไม่จำเป็นต้องกล่าวถึงผลกระทบการเรียนรู้จากการผลิตจำนวนมาก ซึ่งเป็นจุดที่ผู้ผลิตแก้ไขความไร้ประสิทธิภาพในการผลิต (เช่น ลดของเสีย) ปรับผังโรงงานและระบบการจัดการการดำเนินงานให้เหมาะสม ได้รับอำนาจในการเจรจากับซัพพลายเออร์ และโดยทั่วไปบรรลุการประหยัดจากขนาด (เช่น การกระจาย CAPEX ของสิ่งอำนวยความสะดวกไปสู่รายได้ที่มากขึ้น)

- รถยนต์ไฟฟ้าสำหรับผู้โดยสารมีแนวโน้มที่จะเป็นจุดสนใจของการสนทนานี้ แต่รถโดยสารและยานพาหนะเป็นตลาดชายแดนที่จะมีความสำคัญเช่นกัน ผลการเรียนรู้ที่ได้รับจากการผลิตในจีนอาจจ่ายเงินปันผลในตลาดเหล่านี้แล้ว (Automotive World, Proterra อาจไม่ใช่ Bellwether สำหรับความล้มเหลวของ e-bus ในสหรัฐอเมริกา).

- การใช้ประโยชน์จากเทคโนโลยีใหม่เป็นหนึ่งในวิธีที่ดีที่สุดที่ผู้ผลิต EV ของสหรัฐอเมริกาและตะวันตกสามารถเริ่มลดต้นทุนเพื่อแข่งขันได้ดีขึ้นทั่วโลก มีตัวแปรมากมายที่ต้องพิจารณาในการลดต้นทุน แต่สมมติฐานของเราที่ Cleantech Group คือนวัตกรรมจะช่วยลดต้นทุนของแคโทดในแบตเตอรี่ โดยแบตเตอรี่สามารถคิดเป็นสัดส่วนได้ถึง 40% ของต้นทุนยานพาหนะ และแคโทด 30% ของต้นทุนแบตเตอรี่นั้น นวัตกรรมบางอย่างที่เรากำลังจับตาดูด้านล่าง:

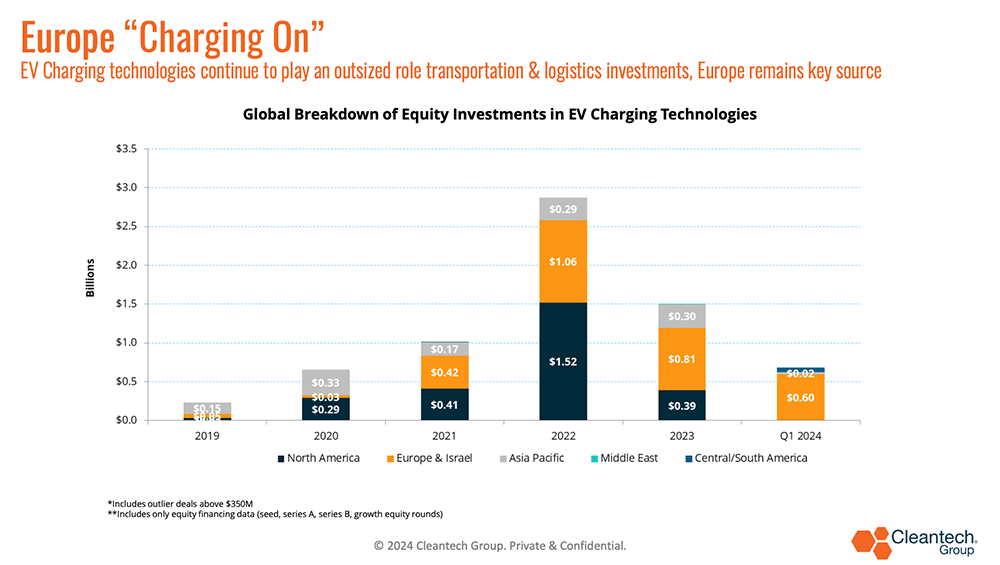

ยุโรปยังคงเป็นแหล่งสำคัญ

ผลกระทบที่น่าสนใจจากการเปิดตัว EV ทั่วโลกคือโอกาสที่บริษัทกำลังสร้างนวัตกรรมและการเติบโตของเทคโนโลยีใหม่ในการชาร์จ EV ยุโรปได้เห็นกิจกรรมการลงทุนที่สอดคล้องกันในเรื่องนี้ในช่วงไม่กี่ปีที่ผ่านมา (ดูแผนภูมิด้านล่าง)

พลวัตบางประการที่ทำให้สถานการณ์ในยุโรปไม่เหมือนใคร:

- สัญญาณนโยบายในระดับสหภาพยุโรป:

-

2035 ICE ห้ามสำหรับรถยนต์ใหม่ได้รับการอนุมัติในปี 2023

-

ข้อตกลงการลดคาร์บอนของยานพาหนะที่ใช้งานหนักได้ตกลงกันในเดือนกุมภาพันธ์ โดยมีเป้าหมายที่ทะเยอทะยาน o ข้อตกลงเกี่ยวกับโครงสร้างพื้นฐานการชาร์จในปี 2023 (AFIR)

-

ข้อตกลงเกี่ยวกับกฎระเบียบด้านแบตเตอรี่และพระราชบัญญัติวัตถุดิบที่สำคัญ – กรอบกฎหมายของสหภาพยุโรปเกี่ยวกับ EV ได้เสร็จสมบูรณ์ในช่วง 18 เดือนที่ผ่านมา และครอบคลุมห่วงโซ่คุณค่าทั้งหมด

-

- สหภาพยุโรปมีอัตราภาษีสำหรับ EV ของจีนที่ต่ำกว่าที่สหรัฐฯ ทำมาก ในช่วงเวลาที่จีนมีกำลังการผลิตล้นเกินอย่างมาก ดังนั้น EV ของจีนที่มีราคาที่สามารถแข่งขันได้จึงหลั่งไหลเข้าสู่ยุโรป และสร้างแรงกดดันให้ราคาของ EV ที่ไม่ใช่ของจีนลดลง

- ยุโรปมีมาตรฐานการชาร์จแบบเดียวมาระยะหนึ่งแล้ว ซึ่งแตกต่างจากสหรัฐอเมริกาที่มีมาตรฐานการชาร์จหลายมาตรฐานจนกระทั่ง Tesla เพิ่งชนะรางวัล

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/