Річі Серна, Генеральний директор Платежі Finix, мав перший погляд на зростання фінансових платежів. У розмові з Колліном Канрайтом Річі розповів про

- Його освіта на робочому місці з інтеграції платежів.

- Вплив його батьків-іммігрантів і те, як Фінікс отримав своє ім’я.

- Конкуренція з лідером фінансових платежів Stripe.

- Історія розподілу платежів.

- Майбутнє платежів у реальному часі та платформ SaaS.

Коллін: Як ви почали платити?

Річі: Один із моїх близьких друзів і наставників був співзасновником Balance (яка надає платіжні послуги B2B). Він любить говорити, що це завжди щасливі випадковості. Я роками працював у сфері управлінського консалтингу, і я увірвався у світ стартапів у пошуках своєї першої інженерної роботи. У мене не було інтересу до виплат. Це настільки всюдисуще, що ви сприймаєте це як належне. Інженери, яких я зустрів у Balance, були одними з найкращих інженерів у Кремнієвій долині. Вони робили внесок у Python, Ruby. Вони були одними з головних постерів на Hacker News. Вони писали книги про чудові розробки API.

Це була б моя перша інженерна робота. І кинули мене в глибину. Мій перший день на роботі займався інтеграцією розробників. Вони просто допомагають людям інтегруватися в наші платіжні API (мовами програмування) Python, Ruby, Java, PHP, C. Це, напевно, була одна з найкращих освітніх програм з питань платежів усіх часів.

Balance був одним із перших способів оплати. Ми інтегрували основні процесори тут, у США, і повинні були зрозуміти, що це насправді означає. Наша претензія на славу полягала в тому, що ми були першим платіжним API, розробленим спеціально для ринків платформ SaaS і мереж P2P. Коли ви потрапляєте на перший поверх, ви бачите, як виготовляється ковбаса, і справді розумієте глибокі тонкощі, складність та езотеричну природу технології платежів. Це просто мене дуже захопило.

Тож я вже 11 років займаюся платіжною діяльністю і досі, знаєте, заходжу все глибше й глибше в кролячу нору платежів. Минулого року ми придбали повний стек процесорів. Тепер у нас є пряме підключення до Visa, MasterCard, Amex і Discover. Це все ще надзвичайно весело. Це безумовно звучить супер-гіківсько.

Це дивацький бізнес, іншого шляху просто немає. Майже всі, кого я серйозно знаю в бізнесі, називатимуть себе фанатами платежів.

Так, точно. Пам’ятаю, як я вперше сказав мамі, що я в платіжках. Вона схожа на те, що ти працюєш у Visa. І я сказав, що ми всі працюємо на Visa.

Отже, про назву компанії Finix. Як ви придумали назву? Що це означає?

Ми продали баланс Смуга у 2015 році, а потім незабаром після цього я почав працювати з Finix. Але ми не зареєстрували бізнес і не мали назви. Для нас це не було пріоритетом. Тому, коли ми закрили нашого першого клієнта на початку 2016 року, у нас було менше ніж 24 години, щоб вибрати назву. Мої батьки - мексиканські іммігранти. Вони прийшли сюди без документів ще в 60-х роках; це, безперечно, значна частина моєї особистості, тому я подумав назвати компанію якось іспанською. Того дня я написав мамі смс. Я думав про назви грошей, руху грошей або платежів іспанською мовою, і не обов’язково закохувався в будь-яке з них.

Але один із моїх друзів запропонував Phoenix Payments, і це мені зовсім не сподобалося. А потім я подумав: зачекай, а як щодо «Фенікса» іспанською? «Фенікс» іспанською означає «Fénix», і тоді я подумав, якщо б ти змінив é з I, це вигадане слово, і воно доступне. Одна з речей, які мене завжди захоплювали в деяких найбільш пам’ятних платіжних компаніях, це те, що вони не зосереджують назву на «платежах». Так вони виділяються.

Я хочу запитати вас про Stripe через заголовки TechCrunch Finix конкурує зі Stripe. Є велика різниця в розмірах компаній, як ви згадали. Розкажіть мені більше про вашу конкурентну перевагу над Stripe.

Коли справа доходить до диференціації, зазвичай ці менші рішення з часом об’єднуються для створення диференційованого продукту. Amazon скаже вам, що у них немає єдиної функції, яка справді вирізняє Amazon. Це їхні інвестиції в логістику, ринок, інфраструктуру, модель розподілу. Усі ці речі в поєднанні насправді сформували силу Amazon.

Ми думаємо про це так само, коли йдеться про виплати. Ми думаємо про відмінності між Stripe і Finix, коли вони схожі на iOS, а ми на Android. Ви бачите це з точки зору їх ділової практики, де вони дійсно намагаються замкнути вас у своїй екосистемі. Ми пропонуємо конфігурацію, вибір і опціональність. Конкретний приклад зводиться до різних стратегій пристроїв. Stripe купив апаратну компанію під назвою BBPOS, і вони змушують усіх використовувати це обладнання. Ми не віримо, що лише один пристрій працюватиме для всіх.

Тож ось тут ви зможете порівняти Apple з Android.

Так, точно. Це зовсім інший світ, коли мова йде про наших клієнтів. Вони дбають про форм-фактори. Вони піклуються про ціни. Вони дбають про пристрої, які вони випускають на ринку роками, чи не так? Пристрій, який працює для ресторану, – це не той пристрій, який працюватиме для працівника польової служби, який повинен мати мобільні можливості.

Друга відмінність, про яку ми дійсно думаємо: персона, для якої ми будуємо. Історична увага Stripe завжди була на розробнику — розробнику за рахунок нетехнічного користувача. Ми вважаємо, що наявність чудових API є основою нашої діяльності. Але наша мета — бути лідером на ринку з низьким кодом і без коду, справді розширюючи можливості нетехнічних користувачів. Але досвідчений користувач платіжних продуктів не є розробником. Потужним користувачем є бухгалтерія бек-офісу. Це начальник відділу платіжних операцій.

І третя частина – наша підтримка. Ми не збираємося просто кидати, знаєте, документацію нашим клієнтам і говорити: «Гей, прочитайте ці тисячі сторінок і навчіть себе платити». Ми надаємо клієнтам бездоганний досвід. А наші показники Net Promoter Scores (NPS) за останні півтора року досягали 70-х, що для будь-якого типу продукту B2B абсолютно виходить за норму, коли справа стосується платежів.

Я вважаю, що це приємно, що у вас є справжня підтримка, тому що це не те, що я вважаю нормою Кремнієвої долини.

Це досить захоплююче. Я думаю, що в Кремнієвій долині відбулися дві речі, які проникли в культуру й змусили людей так думати. Одна — ідея, що все повинно бути на основі продукту зростання. В основному все повинно продаватися само собою. Це має бути повністю самообслуговування. Але насправді ніщо не є повністю самообслуговуванням. Справжня людина - це величезна відмінність. Наявність чудової документації для розробників є абсолютно критичною та важливою. Це необхідна, але недостатня частина чудового продукту та клієнтського досвіду.

Finix широко відомий як «вбудовані платежі», термін, який мені не дуже подобається. Це трохи розпливчасто. Що означають вбудовані платежі для вас і стратегії Finix?

Це смішно, тому що була ціла розмова про різницю між вбудованими та інтегрованими платежами. А якщо подивитися в словник, то це синоніми, чи не так? У цих словах немає особливої різниці.

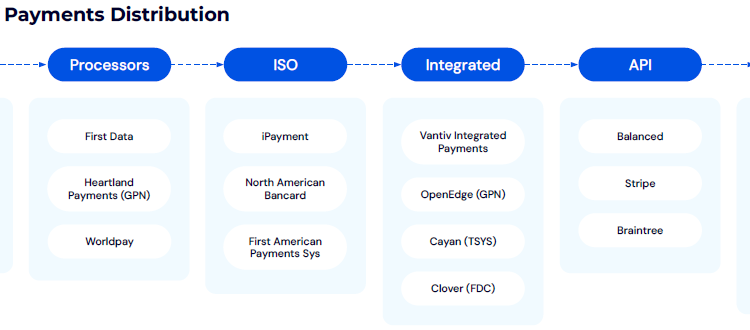

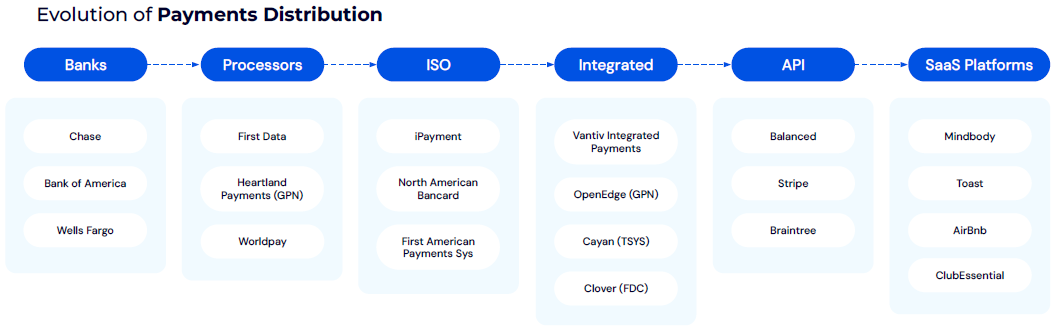

Однією з ключових тем, яка була основою Finix і нашого досвіду в сфері платежів в цілому, є модель розподілу платежів. Коли я говорю про модель розподілу платежів, я маю на увазі, до кого звертаються торговці, коли вони підписуються на свій досвід платежів?

Джерело: Finix Payments

Джерело: Finix Payments

Джерело: Finix Payments

Джерело: Finix PaymentsЩе в 60-х роках, коли Visa була вперше запроваджена, вам потрібно було звернутися безпосередньо до одного зі своїх банків, і вони гарантували вам рахунок продавця. Потім у вас були процесори, які розробили технологію для банків, які сказали: «Гей, якщо ми будуємо цю технологію, ми могли б також вийти на ринок і почати продавати її безпосередньо торговцям і захопити частину цієї економіки придбання».

Потім у 80-х у вас була модель ISO. Тож, по суті, банки та переробники сказали: у нас недостатньо ресурсів, щоб мати змогу продавати це в кожну окрему крамницю, у кожен ресторан по всій країні. Давайте мати цей величезний відділ продажів, який ми можемо створити. Це справді призвело до створення реферальної моделі, і завдяки цій інтегрованій платіжній моделі відбулося перше перетину платежів і програмного забезпечення.

Меркурій є, мабуть, одним із найперших гравців у цьому просторі. По суті, вони сказали, що у вас є точки продажу в ресторанах і роздрібних торговцях, які повністю відокремлені від досвіду платежів. Ви можете зайти в невеликий магазин алкогольних напоїв, і вони зроблять підрахунок інвентарю в торговій точці, а потім вони вручну введуть дані в платіжне обладнання, а потім ви проведете свою картку. Це дуже схоже на досвід PayPal і eBay колись ви розміщували свої продукти на eBay, а потім переходите на PayPal, щоб отримати платіжну реєстрацію.

У 2010-12 роках у вас були такі компанії, як «Баланс», де я працював. Смужка і Braintree були дійсно першими, хто більше просував орієнтований на розробника підхід, який став новою хвилею, про яку люди говорили — вбудовані платежі, вбудовані фінансові технології. Це ще один крок у цій моделі, де ви бачите платформи SaaS у певних вертикалях, які повністю вбудовують платежі як частину свого продукту та як частину свого потоку доходу. Платформи орієнтуватимуться на певний сегмент ринку та створюватимуть усі інструменти робочого процесу та бізнес-рішення, необхідні для керування повсякденними операціями цього бізнесу. Потім вони встановлюють платежі як основну частину своєї платіжної стратегії.

Це справді цікаво. Як це зараз впливає на ваш бізнес?

Часто ці торговці навіть не підозрюють, що платіжну інфраструктуру надає така компанія, як Finix. Тепер ці платформи SaaS фактично стали площею своєї галузі: площею для спортзалів, площею для ресторанів. Ми бачили фірми в кожній окремій вертикалі, які застосовували цей підхід, коли вони збиралися захоплювати цей більш нішевий ринок і збільшувати свій загальний доступний ринок шляхом розподілу платежів.

Я думаю, що одна з речей, які ми бачимо тут, у Finix, — це світ, у якому ці вертикальні компанії SaaS стають банками майбутнього. Вони не лише пропонують програмне забезпечення для керування бізнесом, вони керують операціями, а потім розподіляють платежі, кредитування, казначейство, нарахування заробітної плати та всі продукти та набір рішень, які ви зазвичай бачите на веб-сайті комерційного банку. Зараз вони починають роз’єднувати всі ці продукти та знову об’єднувати їх у платформу SaaS.

Це веде до моєї останньої теми, тієї, яка спочатку привернула мою увагу. Ви використовуєте Visa Direct і Mastercard Send для свого Виплати Finix продукту, і мені цікаво, як ви бачите впровадження швидших платежів у реальному часі.

Зараз 2024 рік, і навіть сьогодні виплати клієнтам все ще залишаються надзвичайною проблемою. Отже, наша мета з виплатами полягає в тому, щоб дозволити компаніям будь-якого розміру надсилати кошти безпосередньо на картку чи банківський рахунок через єдиний API або за допомогою набору рішень без коду та з низьким кодом. Цікава частина push-to-card полягає в тому, що ви можете взяти наявну дебетову або кредитну картку та надсилати на неї кошти в режимі реального часу, 24/7 365 днів на рік.

Історично для цього потрібні місяці роботи над розробкою та місяці, щоб отримати дозвіл банку. Тепер ви можете налаштувати його через Finix за день і почати переміщувати гроші в режимі реального часу. Це дуже цікаво для наших клієнтів. Ми спостерігаємо випадки використання виплат, як-от страхові претензії, виплати кредитів і комісії за втрату багажу для авіакомпаній. Ми бачили практично всі випадки використання кредиторської заборгованості. Тож тепер ми можемо допомогти нашим клієнтам пришвидшити платежі своїм клієнтам без необхідності створювати власні підключення до банків або напряму до Visa Direct або Mastercard Send.

Ну, я думаю, що це гарне місце для закінчення. Це було задоволенням. . .

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://fintechrising.co/exploring-the-future-of-payments-with-richie-serna-ceo-finix-payments/