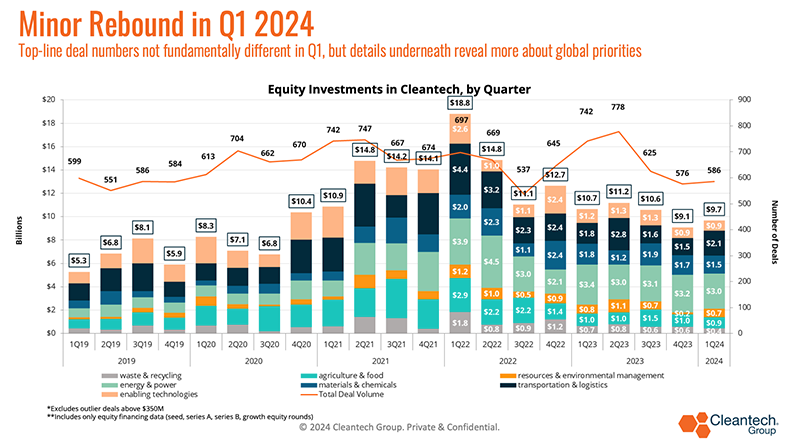

Trong quý 1 năm 2024, chúng tôi đã chứng kiến nhiều điều “bình thường mới” hơn trong hoạt động đầu tư mạo hiểm và tăng trưởng – sau những năm bùng nổ về tài chính trong thời kỳ đại dịch, mức tài trợ vốn cổ phần về cơ bản đã chững lại nhưng vẫn ổn định ở mức trung bình cao hơn mức trung bình trước đại dịch .

Một số điều chỉ có ở Q1:

- Hoạt động đáng kể trong các lĩnh vực khó giảm phát thải, ví dụ như thép và xi măng (sẽ nói thêm về những lĩnh vực này sau) - đây là những ngành theo truyền thống được coi là khó khử cacbon nhất và là những công nghệ có rủi ro nhất để hỗ trợ tài chính, nhưng họ đã chứng kiến các quý đầu tư mạnh mẽ liên tục .

- Bất chấp một số nghi ngờ kéo dài xung quanh việc chuyển đổi sang hydro, các công nghệ sản xuất hydro đã chứng kiến một quý đầu tư mạo hiểm rất mạnh mẽ - phần lớn được củng cố bởi sự nhiệt tình đối với các công nghệ thăm dò hydro địa chất mới.

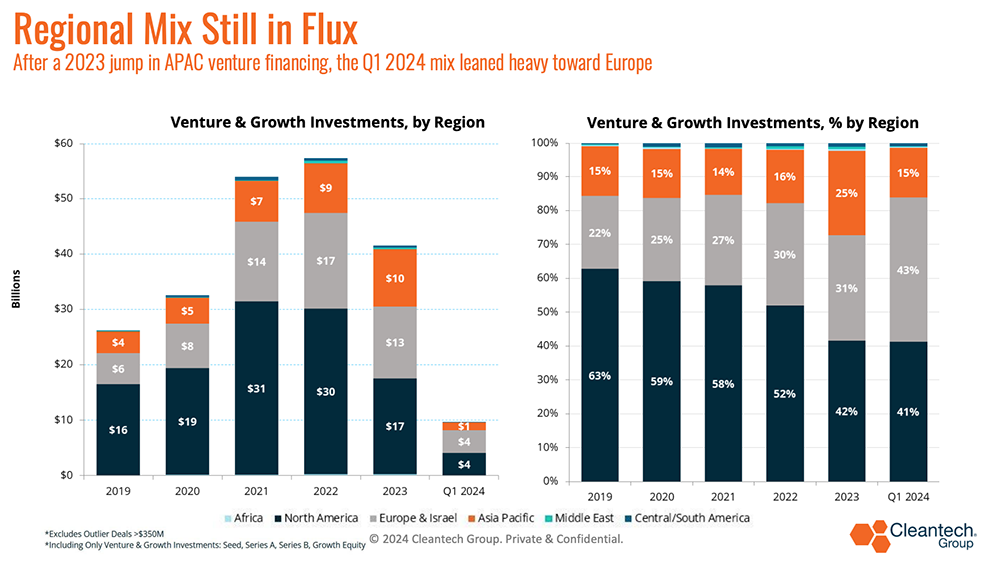

- Thêm một phần tư “hạ nhiệt” nữa ở Châu Á-Thái Bình Dương (tiếp tục từ Quý 1 năm 2023) so với bước nhảy vọt đáng kể, đặc biệt là về tài trợ Năng lượng & Điện trong hầu hết năm 2023 – sự kết hợp đã chuyển dịch mạnh mẽ sang Châu Âu trong Quý 1 với trường hợp tăng trưởng ở Châu Âu chủ yếu đến từ Vận tải & Công nghệ hậu cần (xem bên dưới).

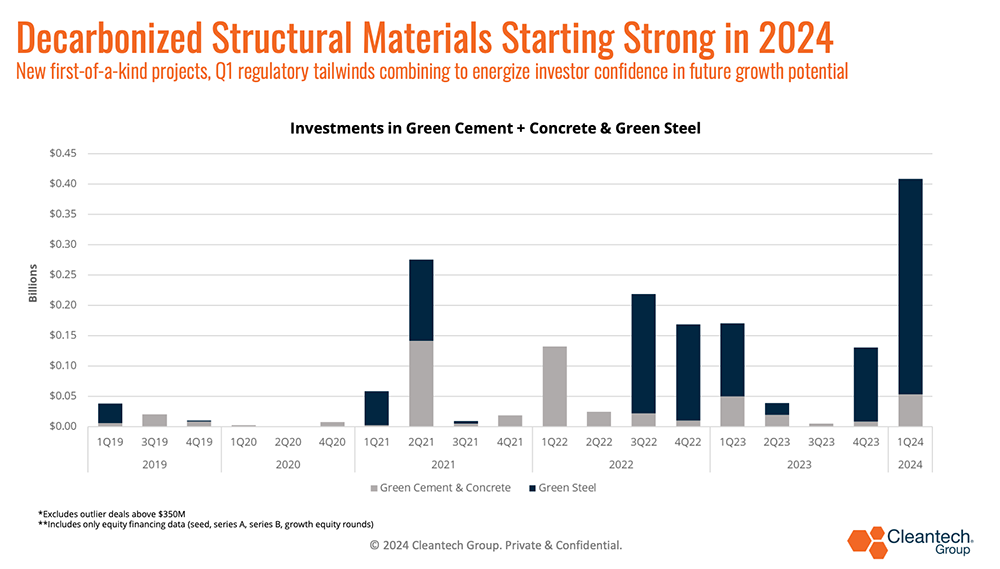

Tiêu đề Xi măng và Bê tông Q1

Hoạt động sớm của thép xanh, xi măng xanh và bê tông xanh là một trong những câu chuyện nổi bật trong quý đầu tiên này. Những lĩnh vực truyền thống khó giảm bớt này hiện đã có đủ một loạt các giải pháp sáng tạo để bắt đầu vạch ra con đường hướng tới quá trình khử cacbon.

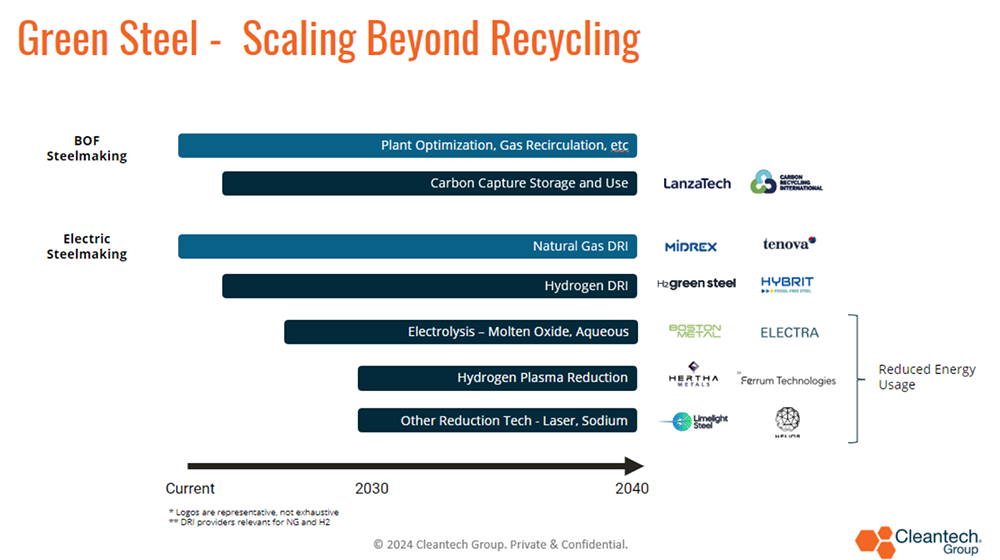

Chúng ta hiện đang ở một giai đoạn thú vị, trong đó có các công nghệ sản xuất xi măng và thép xanh mới đang gia nhập thị trường (chủ yếu thông qua các nhà máy trình diễn, nhưng một số ở quy mô thương mại) – “đợt” công nghệ đầu tiên đang nổi lên trong khi các công nghệ non trẻ hơn đang nhận được nhiều hỗ trợ liên doanh hơn (xem sơ đồ bên dưới để biết cách chúng tôi thực hiện “các đợt” phát triển thép xanh và xi măng xanh):

Một số giao dịch chính trong các lĩnh vực này từ Quý 1 năm 2024:

Chính quyền Biden gần đây công bố 6 tỷ USD cho dự án 33s trong các lĩnh vực khó giảm bớt, một số giải pháp đổi mới mang lại lợi ích trực tiếp bao gồm:

- Xi măng được khử cacbon sâu (lên tới 189 triệu USD) của Diêm sanh

- Sản xuất xi măng điện hóa thương mại đầu tiên (lên tới 86.9 triệu USD) bởi Hệ thống tuyệt vời

- Máy bơm nhiệt tạo hơi nước để khử cacbon sâu trong nhiều lĩnh vực ($ lên tới 145 triệu USD) của Skyven

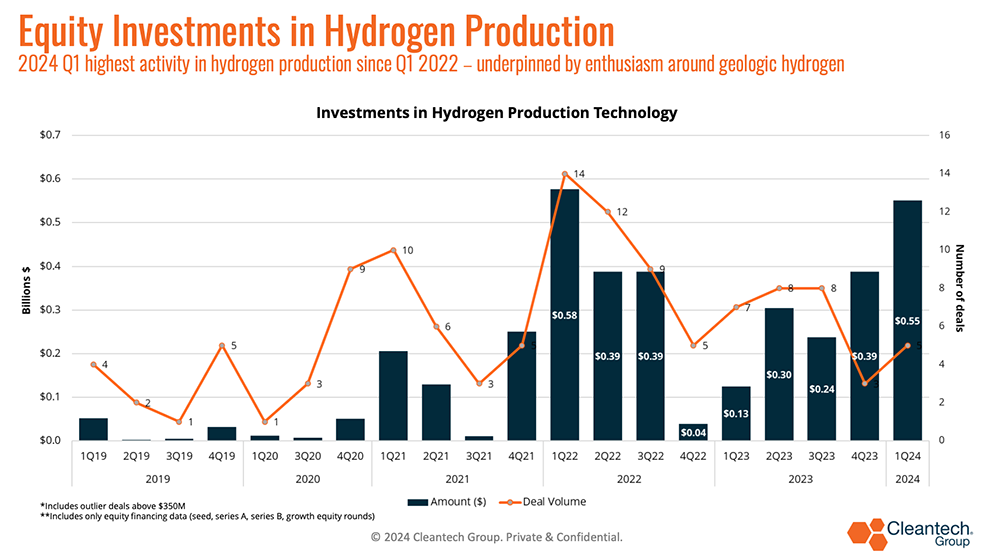

Hydro cũng cho thấy sự đầu tư

Có lẽ không có gì bất ngờ, nhưng chắc chắn hy vọng về tiềm năng hydro địa chất đã trở nên rõ ràng hơn trong quý vừa qua. Xem biểu đồ bên dưới, trong đó Q1 có ý nghĩa quan trọng nhất về mặt tài trợ vốn cổ phần cho công nghệ sản xuất hydro - hơn nửa tỷ đô la được chi tiêu bao gồm đầu tư vào nhiều con đường sản xuất hydro, nhưng được củng cố đáng kể bởi Series B trị giá 245 triệu USD vòng đầu tư vào công ty hydro trắng Cô-lôm-bi-a vài ngày sau khi Koloma cũng nhận được $900K tài trợ từ Bộ Năng lượng Hoa Kỳ và chưa đầy một năm $ 91 triệu Dòng A tròn.

Sự quan tâm xung quanh hydro địa chất (hydro xuất hiện tự nhiên trong các hồ chứa dưới lòng đất) có hai mặt:

1) Đó là hydro được chiết xuất và không được tạo ra thông qua quá trình nhiệt hoặc điện

2) Nhờ đó, nó tránh được lượng khí thải carbon từ quá trình sản xuất.

Việc tiếp cận hydro địa chất theo cách chi phí thấp sẽ làm giảm nhu cầu xây dựng năng lượng tái tạo mới để sản xuất hydro xanh và về mặt lý thuyết, đánh đổi chi phí điện năng để lấy chi phí nén, vận chuyển và lưu trữ hydro.

Hướng tới Q2

- Các thỏa thuận thu hút và bao tiêu thương mại sẽ là KPI cho các công ty hy vọng thoát khỏi tình trạng tài trợ vốn cổ phần liên tục để chuyển sang khả năng thanh toán. Đây có thể là một tuyên bố rõ ràng, nhưng những công ty có khả năng tìm ra những cách sáng tạo để tiếp cận nhóm người sẵn sàng chi trả sẽ bắt đầu hành trình giảm chi phí vốn sớm hơn so với đối thủ cạnh tranh.

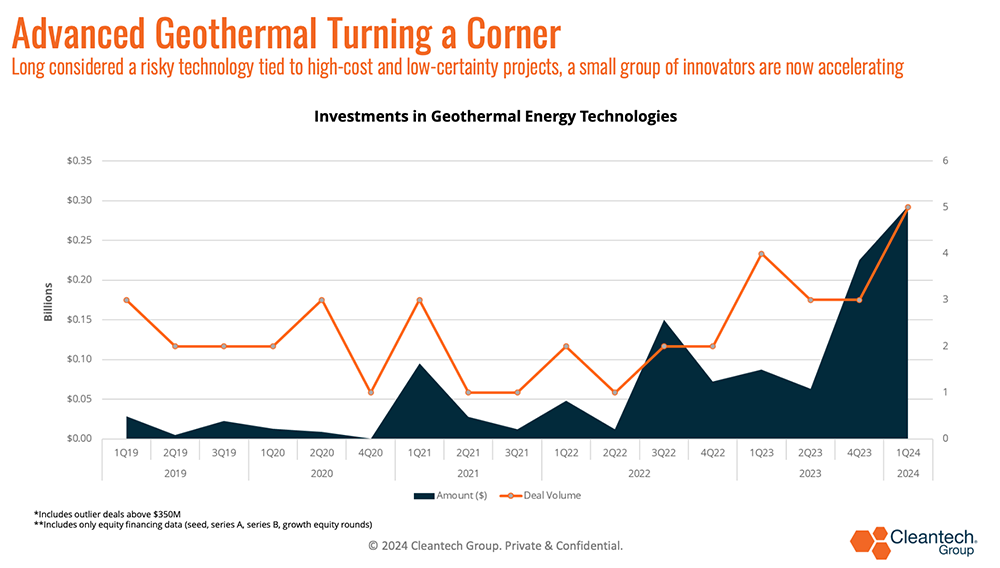

- Một không gian đáng chú ý là địa nhiệt được tăng cường – mặc dù có tiềm năng đáng kể để cung cấp năng lượng sạch ổn định 24/7, tính kinh tế của dự án đầy thách thức vẫn là một rào cản. Các công nghệ mới trong hệ thống khoan và hệ thống khép kín hứa hẹn sẽ tiếp cận tốt hơn tiềm năng năng lượng tiềm ẩn trong các mỏ địa nhiệt đá khô, nóng.

- Quý vừa qua là quý quan trọng nhất trong hoạt động tài trợ liên doanh địa nhiệt kể từ khi chúng tôi bắt đầu theo dõi không gian, một số giao dịch chính bao gồm:

- quaise: Series A trị giá 21 triệu USD để phát triển chuỗi cung ứng, hoạt động tại hiện trường nhằm thúc đẩy hoạt động khoan địa nhiệt sâu

- nhiệt tình: 244 triệu USD để tiếp tục vận hành tại Cape Station nhằm hỗ trợ cung cấp điện sạch vào lưới điện vào năm 2026. Fervo có nhiều thỏa thuận mua bán điện, bao gồm cả với Google và Năng lượng cộng đồng Vịnh Đông

- hệ thống địa chất hiền triết: Series A trị giá 17 triệu USD để hỗ trợ địa điểm 3MW ở Texas sau khi hoàn thành thành công thí điểm thương mại quy mô đầy đủ sản xuất 200kw trong hơn 18 giờ và 1 MW trong 30 phút

Làm thế nào đổi mới khí hậu có thể tiếp tục phát triển?

Làm thế nào đổi mới khí hậu có thể tiếp tục phát triển?

- Tất cả đều nhằm mục đích tấn công đường cong chi phí: rất nhiều công nghệ tiên tiến mà chúng tôi đã theo đuổi trong nhiều năm hiện đang được đưa vào các dự án và sản xuất thực tế. Một khi các lực lượng thị trường bắt đầu hoạt động và lực cầu được quan sát thấy, bạn sẽ có nhiều người tham gia hơn và bắt đầu hành trình kinh tế hướng tới hàng hóa hóa – việc vượt qua phí bảo hiểm xanh và hướng tới khả năng chi trả sẽ rất quan trọng đối với pin, sản xuất hydro và các sản phẩm công nghiệp ít carbon (thép, xi măng, hóa chất).

- Người ta có thói quen đề cập đến Trung Quốc trong vấn đề này như một trường hợp riêng biệt cho các công nghệ cụ thể - nhưng cuối cùng, Trung Quốc là đại diện cho áp lực chi phí mà các nhà đổi mới cần phải theo kịp khi sản xuất quy mô trực tuyến (một sự thay đổi so với giai đoạn R&D khi hiệu suất công nghệ số liệu có xu hướng là mối quan tâm trung tâm hơn).

- Xem hình bên dưới, trong đó Trung Quốc là trung tâm đổi mới và tài trợ mạo hiểm cho năng lượng ở APAC vào năm 2025 - nếu đây là bất kỳ dấu hiệu nào, người ta có thể mong đợi thấy mức độ cạnh tranh tương tự ngoài chỉ năng lượng mặt trời và pin, mà còn trong tất cả các khía cạnh của công nghệ năng lượng .

Một số thỏa thuận trong quý vừa qua hỗ trợ các công nghệ năng lượng bước vào giai đoạn thương mại bao gồm:

- Năng lượng Antora huy động được 150 triệu USD để lưu trữ năng lượng nhiệt nhằm hỗ trợ thương mại hóa và xây dựng cơ sở sản xuất ở San Jose, Californiaâ € <

- Năng lượng chín chấm huy động được 225 triệu USD từ Tập đoàn Carlyle và Manulife Investmentâ € <

- Yếu tố Ascend đã huy động được một vòng Vốn cổ phần tăng trưởng mới trị giá 162 triệu đô la để hoàn thiện cực âm tái chế đầu tiên của Bắc Mỹ từ cơ sở sản xuất hàng loạt đenâ € <

- lohum nâng lên Series B trị giá 54 triệu đô la để mở rộng hoạt động chuyển đổi hệ thống lưu trữ pin thành năng lượng của EV trong khi tham gia vào thị trường vật liệu cathode tái chếâ € <

Ảnh hưởng của Trung Quốc đến tương lai của thị trường xe điện

Các khoản trợ cấp cho các nhà sản xuất xe điện Trung Quốc, cũng như được ghi chép rõ ràng trong các báo cáo gần đây, rất có ý nghĩa và đã cho phép mở rộng quy mô sản xuất và bán xe điện nhanh chóng (cả ở Trung Quốc và xe do Trung Quốc sản xuất để xuất khẩu).

Hiện đã có mức thuế nhập khẩu cao 27.5% đối với xe do Trung Quốc sản xuất ở Mỹ, do đó, trách nhiệm giờ đây sẽ thuộc về các nhà sản xuất Mỹ trong việc cắt giảm chi phí thông qua hiệu ứng học hỏi và sử dụng công nghệ.

- Một thách thức quan trọng sẽ là các nhà sản xuất Trung Quốc đã sản xuất ở quy mô đáng kể (Gần 10 triệu xe điện được các nhà sản xuất Trung Quốc bán ra vào năm ngoái vs. 1.2 triệu ở Mỹ). Dù có trợ cấp hay không, hiệu quả học hỏi từ sản xuất hàng loạt cũng không hề bị đánh giá thấp - đây là nơi các nhà sản xuất giải quyết những vấn đề thiếu hiệu quả trong sản xuất (ví dụ: giảm phế liệu), tối ưu hóa cách bố trí nhà máy và hệ thống quản lý vận hành, giành được quyền đàm phán với các nhà cung cấp và nói chung đạt được tính kinh tế theo quy mô (tức là phân bổ CAPEX của các cơ sở cho nhiều doanh thu hơn).

- Xe điện chở khách có xu hướng trở thành trọng tâm của cuộc trò chuyện này, nhưng xe buýt và phương tiện vận tải là một thị trường cận biên cũng sẽ rất quan trọng – hiệu quả học hỏi đạt được từ hoạt động sản xuất quy mô của Trung Quốc có thể đã mang lại lợi tức ở các thị trường này (Automotive World, Proterra có thể không phải là người tiên phong cho sự thất bại của xe buýt điện tử ở Mỹ).

- Tận dụng công nghệ mới là một trong những cách tốt nhất mà các nhà sản xuất xe điện của Hoa Kỳ và phương Tây có thể bắt đầu giảm chi phí để cạnh tranh tốt hơn trên toàn cầu. Có nhiều biến số cần xem xét trong việc giảm chi phí, nhưng giả thuyết của chúng tôi tại Cleantech Group là sự đổi mới sẽ giảm chi phí cho cực âm trong pin – pin có thể chiếm tới 40% chi phí phương tiện và cực âm chiếm 30% chi phí pin đó. Một số cải tiến mà chúng tôi đang theo dõi dưới đây:

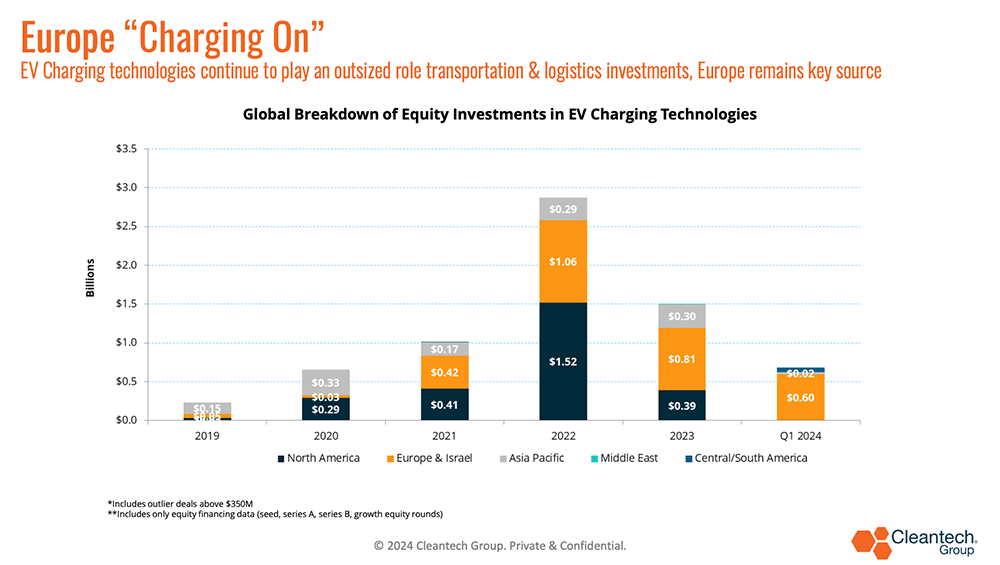

Châu Âu vẫn là nguồn chính

Một hiệu ứng kéo thú vị của việc triển khai xe điện toàn cầu là những cơ hội mà nó tạo ra cho sự đổi mới và phát triển các công nghệ mới trong sạc xe điện - Châu Âu đã chứng kiến hoạt động mạo hiểm nhất quán về vấn đề này trong vài năm qua (xem biểu đồ bên dưới).

Một số động lực làm cho tình hình ở châu Âu trở nên đặc biệt:

- Các tín hiệu chính sách ở cấp độ EU:

-

Lệnh cấm ICE năm 2035 đối với ô tô mới được phê duyệt vào năm 2023

-

Thỏa thuận khử cacbon cho các phương tiện hạng nặng đã được thống nhất vào tháng 2023, với các mục tiêu đầy tham vọng o Thỏa thuận về cơ sở hạ tầng sạc vào năm XNUMX (AFIR)

-

Các thỏa thuận về Quy định về Pin và Đạo luật Nguyên liệu thô Quan trọng – khuôn khổ pháp lý của EU về xe điện về cơ bản đã được hoàn thành trong 18 tháng qua và bao trùm toàn bộ chuỗi giá trị

-

- EU có mức thuế đối với xe điện Trung Quốc thấp hơn nhiều so với Mỹ, vào thời điểm Trung Quốc đang dư thừa công suất lớn. Do đó, xe điện Trung Quốc có giá cạnh tranh đang tràn vào châu Âu và gây áp lực giảm giá cho xe điện không phải của Trung Quốc.

- Châu Âu đã có một tiêu chuẩn sạc duy nhất trong một thời gian, không giống như Mỹ, nơi có nhiều tiêu chuẩn sạc cho đến khi Tesla gần đây đã giành chiến thắng

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.cleantech.com/q124-trend-watch-steel-cement-energy-china-europe/